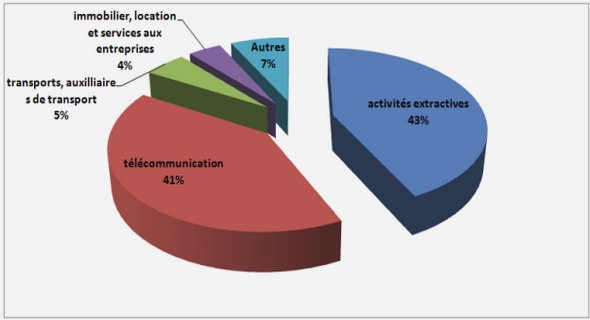

Répartition des secteurs de la Finance Islamique

Comprendre le développement de la banque islamique passe également par l’étude de sa performance dans le temps. Par performance, il faut entendre « rentabilité », c’est dire du rapport obtenu entre le résultat réalisé et la mise de départ, le capital mobilisé ou encore l’investissement. On analysera la performance sous l’angle de la rentabilité économique, financière et même de la marge d’intérêts (profits). Par marge d’intérêts, il faut entendre tout profit réalisé à la suite des opérations telles que le Moudaraba, Moucharaka, Mourabaha et Ijara etc., puisque la notion d’intérêt n’existe pas en finance islamique. Khan (2010) a comparé l’évolution des actifs bancaires islamiques et conventionnels sur la période 1998 à 2005. Il trouve une croissance d’actifs de 111% pour les Banques islamiques (BIs) et seulement de 6%8 pour les banques conventionnelles (BCs) sur la même période. Les travaux de Beck et al. (2013) sur la stabilité financière, le modèle d’affaires et l’efficience9 entre BCs et BIs suggèrent que ces dernières sont plus capitalisées que les premières et présentent un meilleur ratio d’intermédiation10. Ils suggèrent également que la qualité des actifs bancaires détenus par les BIs a contribué à réduire l’impact de la crise financière 2007/2008 sur leurs performances. Olson & Zoubi (2017), en étudiant la manière dont la performance des BIs et celle des BCs peuvent converger11 (pendant et après la crise financière de 2007/2008 dans la région du MenaSA12), parviennent aux conclusions suggérant la rapide convergence des BCs par rapport aux BIs. Cette étude révèle également la meilleure profitabilité et résilience des BIs par rapport aux BCs pendant la crise financière 2007/2008. A la lecture de ces différentes conclusions, on peut donc se poser la question de savoir comment évoluent les déterminants de la performance des BIs sur le long terme et ce pendant la crise financière de 2007/2008. Cette thèse doctorale qui est redigée sous forme d’essais, aborde différentes problématiques gravitant autour de la question principale des déterminants de la performance des banques islamiques et des mécanismes de gouvernance13. Le chapitre 2 de cette thèse s’intitule : Qu’est ce qui détermine durablement la performance bancaire ? Une analyse dynamique de panel entre les banques conventionnelles africaines et les banques islamiques du monde14. Sur une fenêtre temporelle de dix années consécutives (2006-2015) et à partir d’un échantillon de 48 banques islamiques et 61 banques conventionnelles, nous avons étudié les déterminants de la performance bancaire. Pour ce faire, nous avons retenu comme proxy de la performance bancaire : – La rentabilité financière ou ROAE (Return on Equity) ; – La rentabilité économique ou ROAA (Return on Asset) ; – La marge nette d’intérêt ou NIM (Net Interest Margin) ; – Le ratio de Treynor ; – Le ratio de Jensen ; – Le ratio de Sharpe. Les déterminants de la performance bancaire retenus sont : – Le ratio coût-revenu ou CIR (Cost to Income Ratio) ; – La taille de la banque ou Bank Size ; – La provision pour créances en souffrance ou Non performing Loans provision (NPLP) ; – L’âge de la banque ; – Le ratio : prêts sur les dépôts ou loan to deposits ratio ; – Le ratio de solvabilité ou Equity to total assets. D’autres éléments macroéconomiques tels que l’inflation, la population, le taux de croissance du PIB sont retenus pour atténuer les biais et donner plus de consistance et de significativité aux résultats empiriques. Une régression de panel a été menée avec effets fixes après un test d’Hausman. Par la suite, afin de réduire les biais pouvant provenir des valeurs omises, ou encore faire face au 40 problème d’endogénéité (probable corrélation entre les variables explicatives et le terme d’erreur), la méthode des moments généralisée ou generalized method of moments (GMM) est appliquée (c’est un estimateur qui combine la méthode des moindres carrés généralisés avec celle des variables instrumentales). Tout en se référant aux travaux d’Arellano & Bover (1995) et de Blundell & Bond (1998) sur leur système GMM à deux niveaux (two step system of GMM), dans l’optique d’avoir plus de consistance et surtout moins de biais dans les résultats, le modèle est réajusté en tenant compte des spécificités d’organisation des variables instrumentales. L’originalité de ce travail réside entre autres dans la prise en compte de manière conjointe de plusieurs bases de données. Bankscope, pour les données bancaires et les ratios d’efficience, de liquidité, solvabilité et rentabilité. Datastream, pour les données de marchés tels que les rendements des actions et la capitalisation boursière. Les données macroéconomiques (Inflation, Boone Indicator et le taux de croissance du produit intérieur brut) proviennent quant à elles du site de la banque mondiale (World Development Indicators). Le taux sans risque est obtenu directement sur le site des banques centrales concernées et il représente 91 jours de maturité des bons de trésor. La modélisation de ces données permettra d’intégrer les spécificités de chaque banque retenue en fonction du pays où elle exerce. Au-delà de l’étude des déterminants de la performance bancaire (BIs et BCs), en toile de fond, une comparaison est faite pour comprendre pourquoi un déterminant (ou plusieurs) influencerait plus ou moins la performance bancaire d’un type (BIs ou BCs) au détriment de l’autre.