La société DCG (soumise à l’IS) a investi lourdement dans un portefeuille de titres au cours de l’année N. Disposant d’une trésorerie abondante, Monsieur GCD, le directeur, a même engagé du personnel pour gérer ce portefeuille.

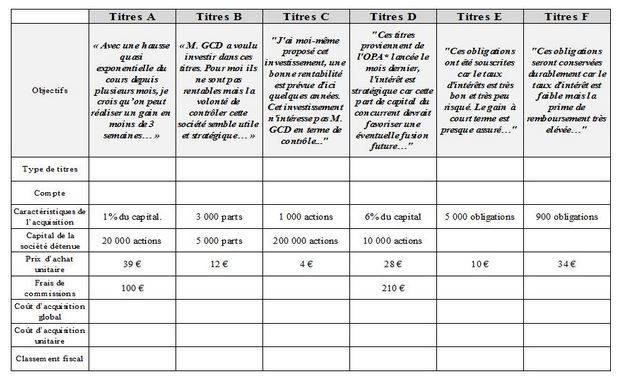

En tant que comptable, la discussion avec le responsable des titres nouvellement embauché a essentiellement tourné autour des objectifs de ces investissements et vous sont récapitulés dans le tableau :

Informations complémentaires :

– un emprunt a été souscrit pour investir dans les titres de la société B : coûts d’emprunt = 3 000 €

– l’entreprise inclut systématiquement dans le coût d’acquisition les frais de commissions.

* OPA = offre par laquelle une entreprise fait savoir qu’elle désire acheter des titres d’une société cotée.

Questions :

1) Rappelez les critères de distinction des titres au niveau comptable.

2) Complétez le tableau présenté.

3) Comment seront classés ces titres au niveau fiscal ? (complétez la dernière ligne)

4) Présentez l’écriture d’acquisition (15/12/N) sachant que l’entreprise identifie les comptes titres avec le nom de la société qui les émet. Quels sont les éventuels retraitements fiscaux (présentez les incidences) ?

5) Quelle seraient les incidences de la non incorporation des frais de commissions dans les coûts des titres ? Présentez les écritures d’acquisition et les éventuels retraitements fiscaux.

La correction exercices comptabilité (voir page 2 en bas)