Support de cours les mécanismes du circuit financier d’une entreprise, tutoriel & guide de travaux pratiques GESTION FINANCIERE en pdf.

Les mécanismes du circuit financier d’une entreprise

Pour pouvoir exercer son activité, une entreprise doit tout d’abord se doter d’un certain nombre d’actifs qui vont être utilisés sur une longue période tel qu’un terrain pour construire une usine, des locaux ou seront entreposées les machines utilisées dans le processus de production… En comptabilité, ces éléments particuliers de l’actif d’une entreprise sont appelée actifs immobilisés. Le financement de ces actifs immobilisés doit logiquement se faire grâce à des ressources que l’entreprise détiendra aussi sur une longue période. En Conséquence, le financement de l’actif immobilisé suppose que l’entreprise dispose de ressources à long terme autrement appelées ressources stables. Une fois que l’entreprise a acquis les immobilisations qui lui sont indispensables, elle va devoir financer son activité quotidienne c’est à dire, entre autre, financer la constitution de ces stocks de matières premières qui seront utilisés tout au long d’une période donnée pour être intégrées dans le processus de production. De plus, tout au long de l’année, l’entreprise peut être amenée à accorder des délais de paiement à ses clients. Ces créances clients sont considérées d’un point de vue comptable comme une sorte de prêt accordé par l’entreprise à ses clients. Celle ci doit donc être en mesure de les financer ou en tout cas être dans la capacité de financer ses activités courantes sans avoir un besoin impérieux des sommes non encore encaissées. Ces dépenses constituent ce que l’on appelle en comptabilité l’actif circulant. Généralement, la durée de détention de ce type d’actifs par l’entreprise ne dépasse pas quelques semaines. Elle doit donc pouvoir trouver des financements à court terme capables de satisfaire ces besoins de financement à court terme. En conséquence, le financement de l’actif circulant par une entreprise suppose qu’elle dispose des ressources financières suffisantes pour en assurer le financement pendant une période relativement courte.

Objectifs de la gestion financière

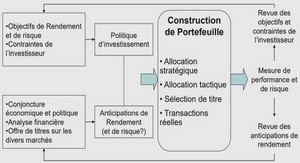

La gestion financière regroupe l’ensemble des activités d’une organisation qui visent à planifier et à contrôler l’utilisation des liquidités (argent) et des avoirs (biens) qui sont possédés par l’entité pour réaliser sa stratégie. La gestion financière est donc un outil de gestion prévisionnel à destination du gestionnaire. Elle est nécessaire et indispensable au pilotage de l’entreprise. Elle fait partie intégrante du contrôle de gestion et fournit aux dirigeants de l’entreprise des éléments qui faciliteront à priori la prise de décision et qui, à termes, permettront de corriger les objectifs de l’entreprise par une confrontation entre les prévisions et les réalisations Les objectifs de la gestion financière sont en apparence contradictoires : En premier lieu la sécurité de l’entreprise, c’est-à-dire non seulement la solvabilité, la capacité de faire face aux échéances, mais aussi la flexibilité, c’est-à-dire une structure financière laissant suffisamment de souplesse à la gestion, en fournissant les fonds nécessaires à l’exploitation courante, avec ses aléas, et à l’acquisition d’équipements. D’un autre côté, la rentabilité de l’entreprise par réduction des intérêts et autres frais bancaires, et par optimisation de l’emploi des capitaux propres. En fait, ses deux objectifs sont aussi complémentaires puisque les capitaux disponibles pour assurer la sécurité de l’entreprise sont contingentés par ses résultats et les opportunités de croissance (rentabilité). La gestion financière revêt deux dimensions:

Une dimension « expost », l’analyse financière en tant qu’outil de la gestion financière fondée sur une vision purement technique basée sur l’analyse et l’interprétation des résultats portant sur la lecture des documents comptables et financiers (ce qui est déjà étudié au semestre 4)

Une dimension « ex-ante », la prévision, celle-ci est, elle-même, établie à des horizons différents:

Le long et le moyen terme, il s’agit de la prévision des emplois stables et des ressources durables qui les financent.

Le court terme qui concerne la prévision des besoins du cycle d’exploitation. L’objectif de ce cours est de s’intéresser à la dimension prévisionnelle pour :

– Initier les étudiants au maniement des principaux outils afin de déterminer la rentabilité d’un investissement, choisir un projet d’investissement en fonction des critères économiques et financiers.

– Savoir construire une prévision financière.

C’est très génital pour moi

la rentabilité de l’entreprise par réduction des intérêts et autres frais bancaires, et par optimisation de l’emploi des capitaux propres. En fait, ses deux objectifs sont aussi complémentaires puisque les capitaux disponibles pour assurer la sécurité de l’entreprise sont contingentés par ses résultats et les opportunités de croissance (rentabilité). La gestion financière revêt deux dimensions:

La gestion financiere se repose sur certains indicateurs essentiels. Un indicateur est un facteur ou une variable, mesurable, comptable de facon objective, qui est utilise pour evaluer les changements obtenus ou le progress economique accompli dans l’atteinte des objectifs ou des resultats. Ces resultats devront determiner la qualite de la performance des activites quant à la rentabilite financière. La rentabilité de l’entreprise par la réduction des depenses , et par la maximatisation de l’epargne contribuent a la formation et a la croissance des capitaux propres. En fait, ses deux objectifs sont aussi complémentaires puisque les capitaux disponibles assurent la sécurité de la rentabilite financiere et sont contingentés par ses résultats et les opportunités de croissance (rentabilité)……. juste un complement