Approche conceptuelle

Le processus « d’entitation »

Instrument séparateur et distinctif, la frontière fait partie intégrante des processus cognitifs. Indispensable à la perception du monde qui l’entoure, l’utilisation de « bornes mentales » permet à l’individu de s’y repérer en le décomposant en autant d’éléments susceptibles d’être mentalement appréhendés.

Il lui est inacceptable de considérer son univers comme une immense fresque multicolore et polymorphe, sans signification précise. Le cerveau humain a en effet besoin de comprendre et de structurer les éléments perçus en s’appuyant sur un mécanisme récursif et itératif : la construction des images résulte d’un processus de va et vient entre une décomposition parcellaire et une reconstruction synthétique et subjective.

A ce sujet, R. Gérard, il y a une trentaine d’années, faisait remarquer que tout système de représentation dispose d’un mécanisme d’exacerbation des différences. Ainsi, l’œil qui détecte une variation d’intensité lumineuse lors du mouvement des récepteurs rétiniens suggère alors l’existence d’une frontière potentielle, alors que l’uniformité d’une couleur pourra la lui dissimuler.

La frontière comme outil structurant

Les éléments perçus sont ainsi isolés, étiquetés, référencés, reconnus ; ils constituent alors autant d’entités de niveau n ; les agrégeant ensuite en fonction de critères personnels, pour constituer des groupes d’éléments classifiables, l’observateur forme alors des entités de niveau n + 1, qui seront elles-mêmes éventuellement regroupées, etc. Ainsi, dès ses premiers jours et tout au long de sa vie, l’individu construit son paysage mental en fractionnant ce qu’il perçoit, isolant des éléments et établissant des frontières qui délimitent des catégories devenant alors distinctes.

Comme le fait remarquer L. Gueret-Talon, « partant de constatations perceptuelles pour aller vers des conventions délibérées et arbitraires, les frontières jouent un rôle de créateurs d’ensembles reconnaissables et utiles pour l’appréhension d’une situation ».Prenons l’exemple d’une cellule : la bactérie ; objet d’étude du biologiste, elle en constitue l’entité de base, sujet d’observation. Comme toute entité, elle dispose, entre autres, d’une frontière : l’organite cytoplasmique ; constituée de lipides et de protéines, cette membrane va contrôler les échanges que la bactérie effectue avec l’environnement dans lequel elle vit (contenu de l’intestin humain, par exemple).

Cependant, aux yeux du médecin, cette cellule perd son statut d’entité sachant qu’elle ne représente que l’élément d’une entité de niveau supérieur, l’organisme ; lui-même n’étant, sous un regard différent, qu’une des parties d’une nouvelle entité, l’homme, etc.

L’interrogation existentielle d’E. Morin illustre bien ces réflexions : « Qui suisje ? Je peux me concevoir comme un système physique de milliards de milliards d’atomes ; un système biologique de trente milliards de cellules ; un système organismique de centaines d’organes ; un élément de mon système familial, ou urbain, ou professionnel, ou social, ou national, ou ethnique… »

De l’être unicellulaire jusqu’au cosmos, les mécanismes d’inclusion et de juxtaposition des différentes entités sont innombrables ; le monde apparaît à l’individu, comme un gigantesque patchwork, assemblage organisé d’entités se côtoyant, se superposant et s’incluant.

La frontière comme une composante du système

Définissant le système comme « un ensemble d’éléments en interaction dynamique, organisés en fonction d’un but »133, la frontière est alors comme un de ses principaux éléments. Il est admis que tout système comprend en plus des trois composantes que constituent les éléments (pouvant être eux-mêmes des soussystèmes), le réseau de relations (véhiculant matière, énergie et information), et les réservoirs (de stockage), une quatrième composante : la frontière. Plus ou moins perméable, elle sépare le système de son environnement ; la peau du corps, les remparts d’une ville ou les frontières d’un pays en sont bien entendu, des exemples, mais ce peut être aussi les limites plus floues d’un système mal défini, tel un groupe social.

Il est alors possible de la définir comme un organe grâce auquel le système émet ou reçoit un ensemble d’événements qui concernent ou affectent son comportement, autrement dit, les intrants et les extrants du système.En 1865, le professeur de médecine C. Bernard écrivait : « les systèmes ne sont pas dans la nature mais seulement dans l’esprit des hommes »136 . A l’évidence, il en va de même pour leurs frontières, et les spécialistes de la systémique rajoutent que n’étant pas données celles-ci varient en fonction des objectifsdu modélisateur.J.L. Lemoigne écrivait à ce propos que la délimitation quasi topologique du système est certes facile puisque arbitraire a priori, mais elle n’empêche pas celui-ci de couper à notre insu « le membre en deux » : « Pour guider la main du découpeur, il faut quelques repères ; il n’en est d’autres que ceux qu’il se forge lui-même : les intentions du système de représentation déterminent, explicitement ou non, les frontières, les séparations, dans la systémographie de l’objet. Dis-moi quels sont tes objectifs, je te dirai ce que sont les séparations sur lesquelles tu articules le modèle de cet objet. »137 .L’expérience, le langage et toute autre convention qui habite le modélisateurconstituent autant de contraintes pesant sur le découpage des objets. Aussi, un peu plus loin, l’auteur nous invite-t-il à la lucidité intellectuelle en diagnostiquant avecclairvoyance l’influence et l’origine de ces contraintes.

Des contours « institués » et des enveloppes fonctionnelles

Définir la frontière qui sépare deux éléments suppose, cela va sans dire, qu’on puisse aisément isoler le premier du second. Or, aux yeux des chercheurs, il paraît de plus en plus sage et raisonnable de considérer environnement et organisation comme des notions s’apparentant plus à des concepts construits qu’à des objets donnés. L’un et l’autre relèvent d’une réalité que P. Watzlawick152 qualifierait de « second ordre » ; cela signifie qu’aucun des deux concepts ne peut entraîner un consensus de perception.

Nous ne sommes pas en face d’objets présentant des propriétés purement physiques, objectivement vérifiables et irréfutables.

Chacun d’entre nous n’en perçoit que des aspects, créant ainsi sa propre vision deschoses. Là est toute la difficulté.

Inscrivant leurs recherches dans cet esprit, M. Alkrich, M. Callon et B. Latour ont montré qu’à l’égard de l’environnement, les acteurs appartenant à l’organisation se construisentune représentation mentale de l’environnement en concevant un réseaud’interlocuteurs extérieurs153. Selon les auteurs, cette identification d’un concept aussi abstrait, à quelques personnages ou institutions permet à l’individu de structurer l’environnement et de s’ouvrir à lui de façon sélective et personnelle.

Dans cette approche, nous pourrions rajouter que l’acteur construit son organisation et son environnement autant qu’ils s’imposent à lui. C’est en s’appuyant sur un processus cognitif bâti à partir d’observations multiples et de regards fractionnés, qu’il en construit une « réalité ».

Les approches contractuelles de l’entité

Les approches contractuelles considèrent l’entreprise comme un ensemble de contrats entre les différents agents économiques qu’elle fait intervenir. Dans ces conditions, les informations comptables doivent pouvoir fournir des éléments quantitatifs permettant de s’assurer que les engagements des diverses parties ont bien été respectés.

Les frontières de l’entité selon le prêteur

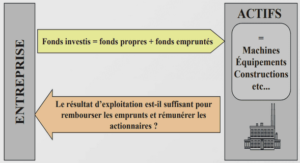

Le prêteur accorde aux comptes de l’entité une attention particulière. Avant de contracter, il en évaluera la capacité de remboursement ; par la suite, il s’attachera à surveiller son aptitude à faire face aux échéances. Les objectifs qu’il poursuit sont donc très spécifiques. En conséquence, il ne faut guère s’étonner si le regard qu’il pose sur l’entité diverge considérablement des catégories qui suivront.

Connaissant ces besoins, il n’y a aucune raison, par exemple, pour que cet utilisateur intègre les biens acquis en crédit-bail à l’intérieur de l’espace comptable. N’étant pas la propriété de l’entreprise mais du crédit-bailleur, ils ne peuvent faire partie du gage des créanciers. Ils sont alors exclus. De la même façon, les biens acquis à crédit n’ont pas plus de raisons d’être retenus dans l’espace comptable, si une clause de réserve de propriété en diffère le transfert.

Pour les mêmes motifs, l’intégration dans l’entité des structures juridiquement autonomes, mais économiquement dépendantes (sous-traitants liés, consultants subordonnés) ne présente aucune justification. Inversement, pourront être rapatriées dans les frontières de l’entité comptable, les dettes extérieures dont l’entreprise se serait portée caution, s’il était estimé une probabilité élevée de défaillance du débiteur.

P. Dumontier et B. Raffournier, « L’information comptable : pour qui ? Pour quoi ? », Revue française de gestion, mars-avril-mai 1989, pp. 23-29.

Ainsi, lorsqu’un banquier se munit de garanties portant sur des biens dont le dirigeant est personnellement propriétaire, il élargit à sa convenance le périmètre de l’entité en y incluant des éléments extérieurs. De la même façon, lorsqu’il y intègre des éléments appartenant à une société civile immobilière, pourtant juridiquement indépendante, on constate alors un déplacement vers l’extérieur, des frontières spatiales de l’entité mesurée. Les frontières substantielles de l’entité, quant à elles, tendent à se contracter, puisque seuls importent les flux qui offrent une contrepartie à la garantie des créances.

En conséquence, leurs titulaires sont peu enclins à prêter une valeur particulière à l’estimation des actifs immatériels, et plus généralement, tout ce qui ne relève pas du quantifiable et du marchand. Ainsi, le fonds de commerce développé par l’entreprise ne sera pas admis à l’intérieur des frontières, faute d’évaluation objective et de marché probant159. Il le sera, s’il est acquis, en lui appliquant une décote, le cas échéant.

Il convient en revanche, de tempérer ces propos, sachant que nombre de banquiers ont fait évoluer depuis quelques années leur appréciation de la solvabilité du client en utilisant de nouveaux outils. L’approche patrimoniale du diagnostic, malgré tout bien enracinée, cède progressivement du terrain aux différentes approches fonctionnelles. Ainsi, la responsable du service des prêts que nous avons rencontrée à la Société Générale, utilise un tableau de flux dérivé de celui proposé par la Banque de France.

Toutefois, ajoute-t-elle, « les compétences du chef d’entreprise et de son équipe, la qualité des projets développés, ainsi que la pertinence de l’argumentation sont des paramètres qui pèsent dans notre décision, tout autant que les informations comptables »

De telles considérations nous invitent alors à considérer que l’immatériel n’est pas totalement exclu de la représentation a priori que le prêteur peut se faire de l’entité.

En revanche, le contrôle a posteriori entraînera une contraction de ses frontières, les seuls éléments retenus étant destinés à surveiller l’évolution des garanties offertes en contrepartie du prêt.

Les frontières de l’entité selon le salarié

« Eléments incorporels du fonds de commerce créés par l’entreprise : naissant de l’activité de l’entreprise sans nécessiter de dépenses propres, ils ne sont pas enregistrés, leur coût étant nul. »,Mémento comptable F. Lefebvre 1998, §1564-II. Les auteurs s’appuient sur le décret du 29 novembre1983 qui ne traite que des éléments de fonds de commerce acquis et sur la loi du 30 avril 1983 qui limite la réévaluation (C. com. Art. 12, al.4) aux immobilisations corporelles et financières.

Pour des raisons très différentes, le salarié est directement concerné par l’information comptable : la santé financière de l’entreprise qu’il sert, conditionne la pérennité de son emploi. Dans la plupart des cas, son intérêt se manifestera par l’intermédiaire d’une organisation syndicale à qui il délègue ses droits.

Les frontières de l’entité selon le citoyen

L’évolution du rôle de l’entreprise et de la perception que nous en avons, fait partie des tendances lourdes qui sont en train de marquer, depuis quelques années, le fonctionnement de notre société. Progressivement se dissipe l’image de l’entreprise héritée de la théorie néoclassique ; celle-ci devient autre chose qu’une unité technique dont la finalité est uniquement d’engendrer des profits en écoulant des produits et des services sur un marché. Le citoyen et la société dans son ensemble, attendent plus d’elle, et lui assignent de nouveaux objectifs dont on pourrait souhaiter un contrôle parla mesure comptable.

La comptabilité traditionnelle a pour vocation d’enregistrer les flux observablesentre deux entités économiques, ou à l’intérieur d’une même entité. Cependant, onpeut imaginer que le citoyen, partie intégrante de la société, introduit dans son champ d’observation les échanges qui s’opèrent entre l’entité et son environnement. Celui-cireprésente pour l’organisation une ressource sociale ; aussi, une partie des échanges qu’elle effectue avec son environnement représente-t-elle une utilisation de cette ressource, ou inversement une contribution. Il en résulte pour l’entité, un coût social ou un avantage social.

Il est clair que les flux échangés entre l’entreprise et son environnement ne sont pas limités aux seuls flux de trésorerie et de produits. L’exploitation des richesses du soussol ou du solpar exemple, ou les rejets de déchets, ne concernent pas seulement l’entreprise mais aussi la communauté locale, nationale ou internationale166. Aussi, le citoyen détenteur de droits sur l’environnement, peut manifester un intérêt évident à évaluer l’impact des décisions de gestion et des choix financiers pris par les responsables afin d’apprécier avec justesse les performances et les responsabilités de l’entité. Les comptes de celle-ci devront faire apparaître une mesure claire des externalités, qu’elles soient positives ou négatives. Les frontières de l’entité considéréeexcéderont alors celles de l’unité juridique pour englober les satellites gérés directement ou indirectement par ces mêmes responsables. Y seront inclus, non seulement les faits financiers qui affectent directement l’entreprise, mais aussi toutautre fait de nature à engendrer un coût ou avantage entre l’entité et son environnement sociétal.

Les frontières de l’entité selon l’Etat

Autre utilisateur, l’administration fiscale, afin de satisfaire le financement d’une partie de ses dépenses, utilise les données comptables de l’entreprise comme assiette de détermination de nombreux impôts. Encore une fois, la perception des frontières de l’entité est très spécifique et diffère sur bien des points, des approches jusque là évoquées.

Quel résultat et quel patrimoine les services fiscaux doivent-ils retenir pour calculer les différentes bases imposables ? Autant de questions qui nécessitent de définir avec précision le périmètre de l’entité assujettie. Cependant, s’il est une singularité qui caractérise l’appréhension qu’en a les services fiscaux de l’Etat, c’est sa multiplicité : il existe pourrait-on dire autant d’entité que de formes d’imposition.

A l’égard du résultat, par exemple, l’impôt sur les sociétés est calculé à partir du reliquat qui revient aux seuls actionnaires : sont ainsi implicitement exclus de l’entitétous les autres agents participant à la création du profit.

Inversement, la TVA est calculée sur la valeur ajoutée, c’est-à-dire sur le résultat dégagé par l’entité au sens large du terme, puisque le solde en question est ensuite réparti entre les différents agents ayant contribué à sa formation : le personnel, l’Etat, les prêteurs, les actionnaires.

Les performances de l’entreprise ne sont pas les seules à fournir une base d’imposition, son patrimoine est lui aussi au centre de différents dispositifs fiscaux.

Dans le cas d’immobilisation financée par crédit-bail, par exemple, la TVA grevant la valeur d’origine ne sera pas immédiatement récupérable. Seules les immobilisations dont l’entreprise a la pleine propriété peuvent en effet, prétendre à la déductibilité de la taxe. Il y a donc exclusion du périmètre de l’entité des biens financés par ce type decontrat et la TVA sur les loyers sera uniquement récupérable de façon fractionnée, sur la durée du contrat. Inversement, l’immobilisation en question sera incluse dans les frontières de l’entité lorsqu’il s’agira de déterminer la base d’imposition de la taxeprofessionnelle. A cet égard, la notion d’immobilisation s’étend bien au-delà des seuls équipements dont l’entreprise est propriétaire, pour englober l’ensemble des immobilisations corporelles qui servent son activité professionnelle167.

Ces quelques exemples, ils sont en réalité fort nombreux, permettent de révéler l’extrême flexibilité de l’appréhension de l’entité par l’administration fiscale. Bien entendu, il n’échappe à personne, que la volonté d’éviter une déperdition de matière imposable en est la principale raison.

Cela nous permet, en tous cas, de constater qu’un même agent, peut prêter à l’entité et ses frontières un ensemble de configurations fort différentes les unes des autres.