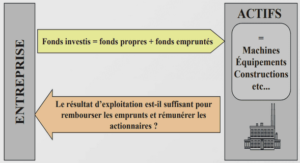

Immobilisations / investissements

On appelle immobilisation tout élément acquis par l’entreprise et destiné à être utilisé durablement, et pour un motif d’usage et non de revente.

Immobilisations / investissements : Le plan général des comptes distingue les immobilisations en termes de natures, il s’agit de :

Immobilisation en non-valeurs : qui sont en principe des charges et non des immobilisations dans le sens propres, et qui y sont transférées via le compte de transfert des charges afin de bénéficier de leur amortissement sur plusieurs exercices.

Immobilisations incorporelles : ce sont des immobilisations n’ayant pas une existence physique et dont l’usage est permanant (marque, fonds commercial…).

Immobilisations corporelles : qui sont des immobilisations ayant une existence physique (terrain, constructions, installations techniques, matériel de transport…).

Immobilisations financières : ce sont des emplois stables ayant un caractère financier (titres de participations).