- Thursday

- December 26th, 2024

- Ajouter un cours

Cours fiscalité des entreprises

Support de cours fiscalité des entreprises, vous pouvez télécharger des cours de droit fiscal en pdf pour comprendre l’impôt sur les sociétés, vous allez aussi pouvoir améliorer vos connaissances et mieux comprendre les principes fondamentaux en matière fiscale sans difficultés. Aussi une sélection des meilleurs tutoriels et formation avec travaux dirigés pour apprendre les grands principes de la fiscalité des sociétés.

La fiscalité des sociétés est un domaine essentiel de la gestion financière de toute société. Elle regroupe l’ensemble des règles fiscales applicables aux sociétés pour le calcul et le paiement de leurs impôts et taxes. La maîtrise de ces règles fiscales est cruciale pour assurer la conformité financière de l’entreprise et optimiser sa gestion. Ce domaine complexe nécessite une compréhension approfondie des lois fiscales en vigueur et une capacité à les appliquer correctement dans le contexte spécifique de chaque entreprise.

L’instabilité de la force de travail Les ouvriers permanents, l’encadrement et les salariés des agences déplorent régulièrement l’inconstance d’une partie de la main d’œuvre. Sur le terrain, les intérimaires peuvent quitter et quittent de temps à autre leurs missions pour...

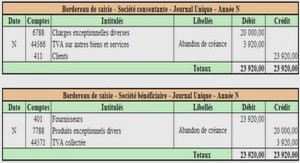

CHAMP D’APPLICATION DE LA TVA Remarque : L’ensemble du texte présenté ci-après est conforme à la loi n° 30 - 85 instituant la TVA pour l’exercice 99/2000. Personnes assujetties / Opérations imposables Sont obligatoirement soumis à la TVA : Les...

Les autres charges : Ce poste comprend un ensemble disparate (hétérogène) des droits généraux qu’il convient d’étude et d’analyse sous un angle fiscal : 1- Les loyers - Les charges locatives, des locaux professionnels, des locaux affectés aux logements des...

§ 2- Absence de base de données et inexactitude des recoupements demandés : La disposition de recoupements pertinents à travers des enquêtes fiscales très efficaces constitue un élément capital dans le processus de la vérification fiscale. C’est pour cela que...

MESURES DE LA CROISSANCE DES ENTREPRISES Cette section est divisée en deux parties. Dans la première partie, nous parlons sur les différentes mesures de la croissance, leur pertinence, leur avantage et leur inconvénient dans les études portant sur la croissance...

Index alphabétique INTRODUCTION 1-Le contexte de l’instauration de la TVA en 2009 2- Les mécanismes de la TVA, impôt à « paiement fractionné » 3-Qui supporte la charge de la TVA ? 4-La TVA va-t-elle entraîner une hausse des prix...

Formation comptabilité des société aspect technique et fiscal, tutoriel & guide de travaux pratiques en pdf. CHAPITRE PRELIMINAIRE CHAPITRE : LA CONSTITUTION DES SOCIETES I- Aspect juridique II- Aspect comptable III- Aspect fiscal CHAPITRE: LA REPARTITION DES BENEFICES I- Définition...

Cours fiscalité impôt sur les société (cours doc + exercices), tutoriel & guide de travaux pratiques en pdf. Champ d’application Personnes imposables : Sont imposables à l’IS Obligatoirement a- les sociétés quels que soient leur forme et leur objet à...

Extrait du cours comptabilité les effets de commerce et les charges de personnel Comptabilité Générale La comptabilité générale est un système d'organisation de l'information financière permettant de saisir , classer , enregistrer des donnés de bases chiffrées et de fournir...