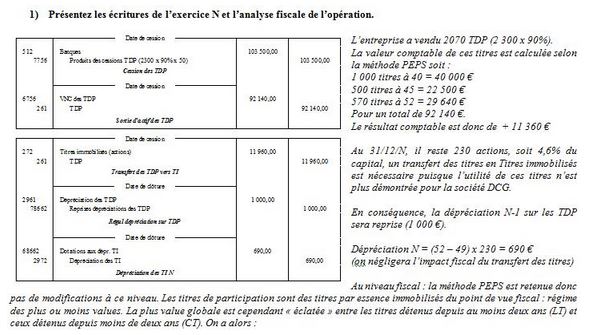

à LT = 1 500 x 50 – (1 000 x 40 + 500 x 45) = + 12 500 € (PVLT) : à déduire et imposées à 16%. (exonérée mais réintégration d’une quote part de frais et charges de 5% x 12 500 = 625 € si la société est soumise à l’IS)

– à CT : 570 x 50 – 570 x 52 = – 1 140 € (MVCT) : rien à faire fiscalement (imputation sur les PVCT)

Enfin, la reprise de dépréciation constitue une PVLT (1 000 €) à déduire et la dotation constitue une MVLT (690 €) à réintégrer.

2) Quelles auraient été les conséquences de l’utilisation de la méthode du CUMP au niveau comptable ?

Au niveau fiscal : seule la méthode du PEPS est retenue, les cessions sont réputées concerner en premier lieu les titres les plus anciens. Seuls les titres de participation peuvent être évalués avec la méthode du Coût Unitaire Moyen pondéré.

Le choix le la méthode du CUMP pour les autres titres que les titres de participation a de grandes chances d’entrainer des retraitements fiscaux dans le cas d’une cession partielle de mêmes titres détenus.

Si la méthode CUMP est choisie fiscalement, le cas est simplifié et reste dans la même logique (calcul de la valeur comptable des titres sur la base du CUMP = 104 100 / 2 300 = 45,26 € l’action la VNC des titres cédés s’établit alors à 93 690 € (écart de 1 550 € avec la méthode PEPS).

Si l’entreprise choisit comptablement et fiscalement la méthode CUMP, la plus value comptable ne correspond plus à la plus value fiscale, il y aura donc des retraitements.

Remarque : l’utilisation du CUMP pour les sociétés soumies à l’IS est très limitée :

– cette méthode ne peut pas être appliquée en cas de cession de la totalité d’une ligne de titres de participation en l’absence de cession partielle antérieure,

– elle s’applique fiscalement si elle a été retenue comptablement,

– elle ne peut avoir pour conséquence de faire apparaître une MVCT ou d’en augmenter le montant par rapport à la règle du PEPS.