Résultat : MP 1

Travail demandé : 1) Établir le bilan initial et ouvrir les comptes au Grand-Livre et au

Journal.

2) Enregistrer au Grand-Livre et au Journal les opérations proposées jusqu’à et y compris les écritures de bouclement.

3) Établir le compte de résultat (avec libellés) ainsi que le bilan final.

Entreprise de peinture en bâtiment

Situation initiale :

Caisse CHF 3’000,– – Poste CHF 10’400,– – Banque CHF 12’200,–

Créances clients CHF 24’200,– – Matériel CHF 44’800,– – Outillage CHF 12’000,– Camionnette CHF 16’000,– – Dettes fournisseurs CHF 19’500,–

Prêt de Mathieu CHF 20’000,– – Capital propre : à déterminer – Compte privé

Comptes de gestion : ouvrir les comptes les plus adéquats

Opérations :

1) Nous vendons à crédit CHF 3’500,– de matériel usagé.

2) Nous facturons CHF 18’520,– de travaux de peinture à la REGIE BOIS.

3) Nous réglons le loyer de l’entrepôt par un chèque bancaire de CHF 520,–.

4) Nous comptabilisons CHF 170,– d’intérêts bancaires créanciers en notre faveur.

5) Nous achetons à crédit un compresseur de CHF 3’800,– facturé par Outil SA.

6) Le propriétaire prélève CHF 3’000,– au Bancomat pour ses besoins personnels.

7) Nous adressons une note de crédit de CHF 350,– à la REGIE BOIS pour un rabais accordé.

8) Nous comptabilisons le salaire mensuel dû au patron, CHF 4’000,–.

9) La Poste crédite notre compte de CHF 12’800,– pour le versement de divers clients.

10) Nous réglons le compresseur (cf. opération No 5) de la manière suivante :

– obtention d’un rabais de 5 % sur la valeur du compresseur,

– annulation par compensation d’une créance de CHF 2’200,– que nous avions envers

OUTIL SA pour divers travaux de peinture,

– règlement du solde par un virement bancaire.

11) Nous réglons CHF 5’250,– de salaires par chèques bancaires.

12) Nous virons CHF 2’000,– du compte postal à notre compte courant bancaire.

Résultat : MP 2

Travail demandé : 1) Ouvrir les comptes au Grand-Livre et au Journal.

2) Enregistrer au Grand-Livre et au Journal les opérations proposées jusqu’à et y compris les écritures de bouclement.

3) Etablir le compte de résultat (avec libellés) ainsi que le bilan final.

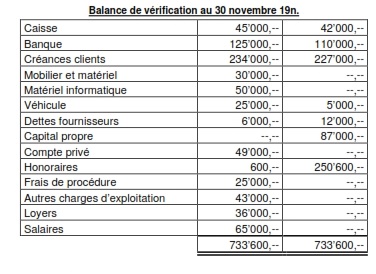

Entreprise de Monsieur Paul, avocat

Opérations du mois de décembre :

1) Achat d’un immeuble (appartement) de CHF 300’000,–. Nous souscrivons une dette hypothécaire de CHF 200’000,– et réglons le solde par un virement bancaire.

2) Le propriétaire fait un nouvel apport de CHF 80’000,– sur le compte courant de l’entreprise.

3) Un client nous règle une note d’honoraires, déjà comptabilisée, de la manière suivante :

– escompte accordé, CHF 100,–,

– remise d’un chèque bancaire de CHF 3’400,–,

– versement de CHF 500,– en numéraires.

4) Le relevé de bouclement à fin décembre de notre compte bancaire mentionne

CHF 110,– d’intérêts en notre défaveur ainsi que de CHF 10,– de divers frais.

5) Comptabilisation de l’amortissement du mobilier au taux de 20 % ainsi que de la perte de valeur du matériel informatique de CHF 20’000,–.

6) Comptabilisation de l’amortissement du véhicule sachant que sa valeur à la date de bouclement du 31 décembre est estimée à CHF 8’000,–.

La correction des exercices (voir page 2 en bas)