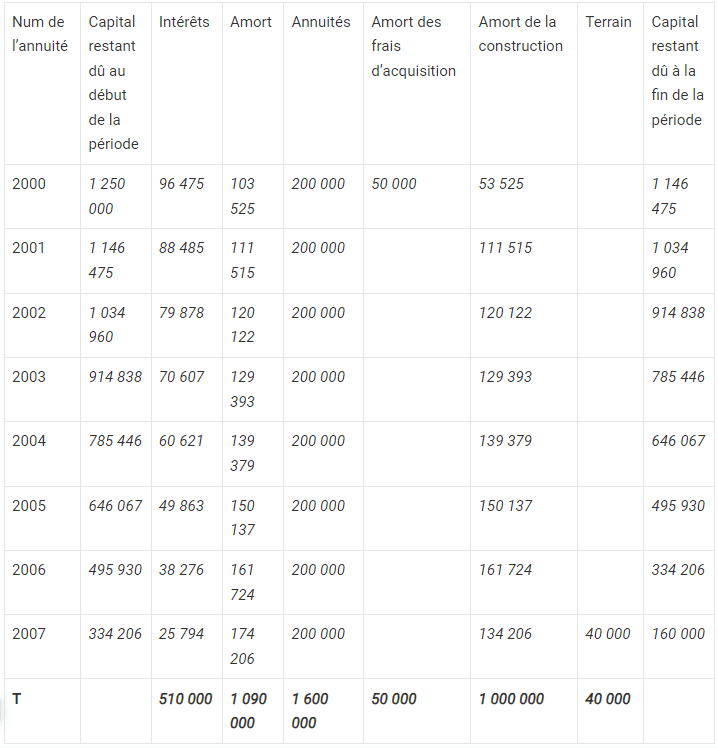

Calculez le taux actuariel et remplissez l’annexe 1. (N=2000)

Annexe 1

Calcul du taux actuariel :

Coût global = Redevances x [ 1 – ( 1 + i ) -n] / i + prix de l’option x ( 1 + i ) -n

Soit : 1 250 000 = 200 000 x [ 1 – ( 1 + i ) -8] / i + 160 000 x ( 1 + i ) -8

On trouve i = 7,718% à peu de choses près.

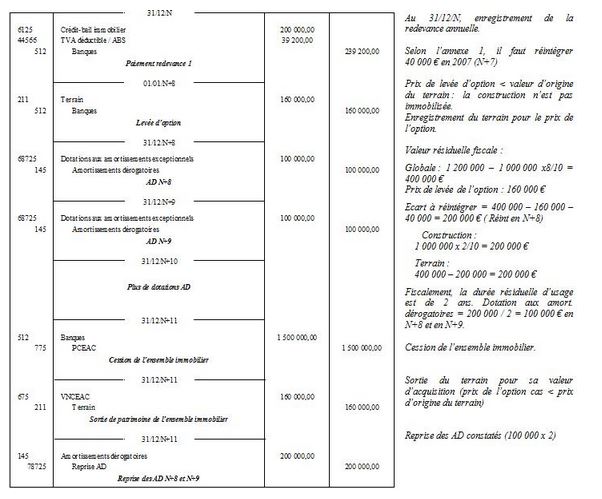

2) Procédez à tous les calculs permettant de réaliser l’analyse comptable et fiscale de ces opérations (de la signature à la cession de l’ensemble immobilier) et présentez les écritures au 31/12/N au 01/01/N+8 au 31/12/N+8, au 31/12/N+9 et au 31/12/N+11.

Résultat comptable de la cession :

1 500 000 – 160 000 + 200 000 = 1 540 000 €

Résultat fiscal de la cession :

Fiscalement, le résultat de cession est le suivant : 1 500 000 -200 000 (VO terrain) – 1 000 000 x (10-10)/10 = 1 300 000 €

– terrain : 150 000 – 200 000 = – 50 000 € (moins value)

– construction : 1 350 000 – 0 = 1 350 000 €

On constate un écart de 240 000 € qui correspond aux réintégrations ayant eu lieu lors de la location (40 000 € en N+7) et de la levée d’option (200 000 € en N+8). Il faut alors déduire extra comptablement l’écart de 240 000 € pour « corriger » dans un premier temps le résultat issu de la comptabilité.

3) Qualifiez le résultat de cession sachant que la société DCG n’est pas soumise à l’IS.

Pour le terrain (bien non amortissable + détention d’au moins 2 ans) : MVLT 50 000 €

La cession intervient au-delà des deux ans de détention :

- PVCT à hauteur des amortissements pratiqués (200 000) + QP des loyers déduits sur la construction (1 000 000) – réintégration lors de la levée d’option (200 000). On trouve 200 000 + 1 000 000 – 200 000= 1 000 000 €

- PVLT au-delà : Construction (1 350 000 – 1 000 000) = 350 000 €.