- 1) Déterminez le coût d’acquisition de cet investissement et présentez l’écriture.

Coût d’acquisition du matériel : 50 500 €

– prix HT (net commercial) = 47 500 €

– frais d’installation = 1 000 €

– frais de transport = 2 000 €

- 2) Présentez les tableaux d’amortissement de ce matériel et les écritures comptables au 31/12/N.

Paramètres du plan d’amortissement comptable :

– base amortissable : VO – VR (nette des coûts de sortie) = 50 500 – (15 000 – 1 200) = 36 700 €

– durée d’amortissement : durée d’utilisation (5 ans)

– date de début d’amortissement = Mise en service le 01/04/N

| PLAN D’AMORTISSEMENT LINÉAIRE | ||||

| Années | Base amortissable | Taux linéaire | Amortissements linéaires | Valeur nette comptable |

| 1 | 36 700,00 | 20% | 5 505,00 | 44 995,00 |

| 2 | 36 700,00 | 20% | 7 340,00 | 37 655,00 |

| 3 | 36 700,00 | 20% | 7 340,00 | 30 315,00 |

| 4 | 36 700,00 | 20% | 7 340,00 | 22 975,00 |

| 5 | 36 700,00 | 20% | 7 340,00 | 15 635,00 |

| 6 | 36 700,00 | 20% | 1 835,00 | 13 800,00 |

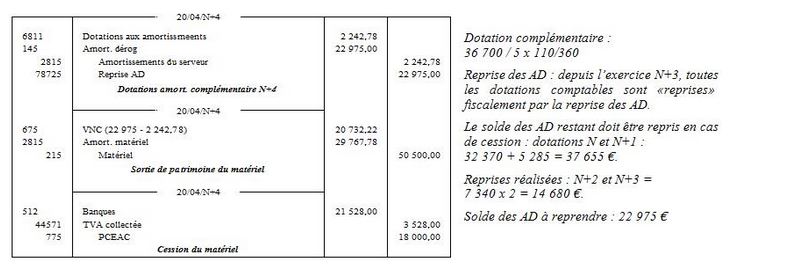

Fiscalement un amortissement exceptionnel sur 12 mois est autorisé, il entraînera certainement des amortissements dérogatoires.

| PLAN D’AMORTISSEMENT FISCAL (12 MOIS) | ||||

| Années | Base amortissable | Calculs | Amortissements exceptionnels | Valeur nette comptable |

| 1 | 50 500,00 | 50 500 /12 x 9 | 37 875 € | 12 625 |

| 2 | 50 500,00 | 50 500 / 12 x 3 | 12 625 € | 0 |

| 31/12/N | |||||

| 681168725

2815 145 |

Dotations aux amortissementsDotations aux amort excep

Amortissements du serveur Amortissements dérog Dotations amort. N |

5 505,0032 370,00 | 5 505,00

32 370,00 |

||

Remarque : le solde des AD non repris comptablement à la fin de l’amortissement correspond à la valeur résiduelle nette.