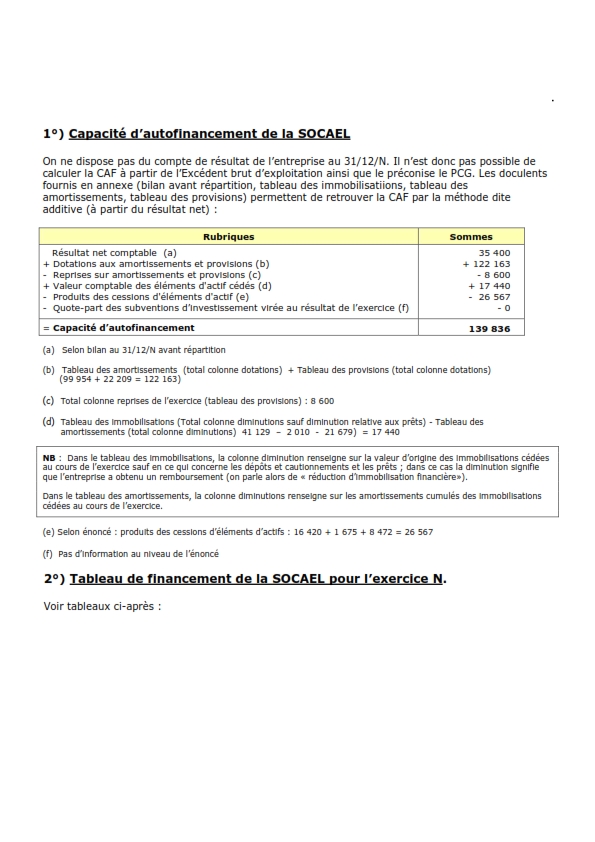

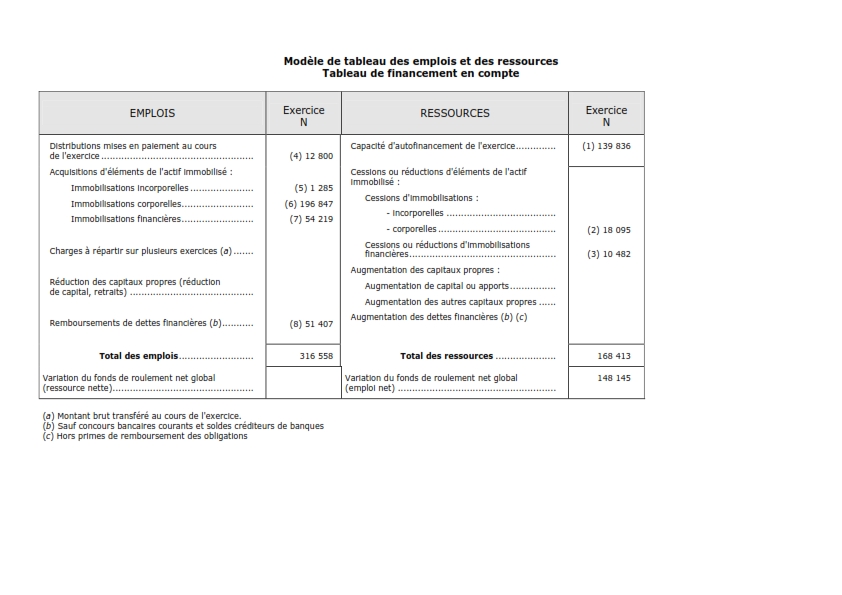

(1) Voir première question

(2) PCEA relatifs aux constructions et ITMOI : 16 420 + 1 675 = 18 095

(3) PCEA relatifs aux immobilisations financières + réduction de prêts (tableau des immobilisations) : 8 472 + 2 010 = 10 482

(4) Bilan après répartition au 31/12/N-1 : autres dettes : 12 800

(5) Tableau des immobilisations (colonne augmentations) : 63 + 267 + 955 = 1 285

(6) Tableau des immobilisations (colonne augmentations ) : 63 500 + 132 554 + 793 = 196 847

(7) Tableau des immobilisations (colonne augmentations) : 54 219

(8) Comparaison du poste dettes financières sauf CBC SCB et intérêts courus) Bilan au 31/12/N et bilan au 31/12/N-1 :

(477 372 – 265 632 – 8 415) – ( 308 415 – 45 268 – 8 415) = 203 325 – 254 732 = – 51 407 (remboursement)

3°) Analyse des renseignements donnés par le tableau de financement

La rentabilité de l’entreprise est bonne car la capacité d’autofinancement est forte.

L’analyse du tableau I montre que la SOCAEL est dans une dynamique d’investissement et de désendettement long. Cette dynamique absorbe cependant toutes les ressources internes de financement et s’avère insuffisante pour couvrir l’augmentation de BFR inhérente à l’investissement ainsi que le montre le tableau II.

L’ équilibre est obtenu grâce à des concours bancaires courants. On se trouve donc dans une situation risquée car ce genre d’équilibre est précaire et coûteux. En effet, les concours bancaires courants sont des ressources de financement courtes dont l’octroi peut toujours être remis en question par le banquier ; ce sont également des ressources de financement coûteuses en raison des taux d’intérêts élevés qui les caractérisent.

Une augmentation de capital serait donc la bienvenue dans la SOCAEL, peut être grâce une participation de la SME. Celle-ci pourrait être motivée par la dynamique de croissance dont fait preuve la SOCAEL.