Capital social 1.000.000

Réserve légale 56.000

Réserve facultatives 130.000

Réserve spécial de réévaluation 1.005.000

Report à nouveau 9.000

donc la Situation nette avant augmentation 2.200.000

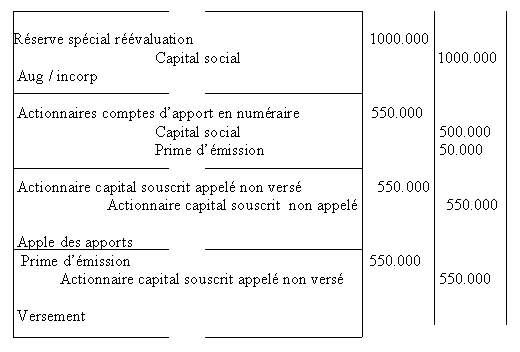

Augmentation par incorporation du réserve

Réserve spécial incorporer 1.000.000

Nb d’action nouvelles 1.000.000/100 = 10.000

da = N’ x VM avant augmentation /N’+ N

valeur math avant augmentation = SN avant augmentation / 10000

= 2200.000/10000 = 220

da = 10000 x 220 / 20000x 10000 = 110

Augmentation par apports nouveaux

Nb d’actions nouvelles = 5000

valeur math avant augmentation= valeur math après augmentation

donc ds = 0

ds = N’ ( VM avant aug – prix d’émission / N’+ N = 0

d’ou valeur math avant aug = prime d’émission

– situation nette après incorporation de réserve spécial = situation nette avant émission d’action nouvelles

– valeur math après incorporation de réserve = valeur math avant émission d’action nouvelles

Capital social………………………….. 2.000.000

Réserve légale ……………………….56.000

Réserve facultatives …………….130.000

Réserve spécial de réévaluation 5.000

Report à nouveau……………….. 9.000

alors la Situation nette avant augmentation 2.200.000

Valeur math avant émission d’action nouvelles = 2200.000/20000 = 110

Prix d’émission = 110

Augmentation situation nette = 5000 x 110 = 550.000

Capital augmenté = 5000 x 100 = 500.000

Prime d émission 5000x 10 = 50.000