1) Quels sont les frais qui peuvent être activés ?

– la dégradation immédiate : Elle est constatée dès l’installation de l’actif et indépendant du niveau d’activité (plate-forme pétrolière, centrale nucléaire…).

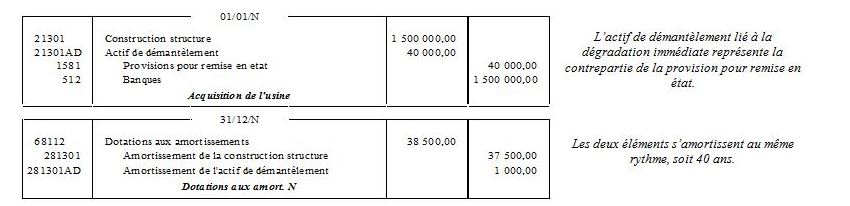

Au niveau comptable, il ne s’agit pas d’un « vrai composant » mais il doit être inscrit à l’actif (« actif de démantèlement ») en plus du coût d’entrée de l’immobilisation (en contrepartie d’une provision pour coûts de démantèlement) et s’étale par le biais d’un amortissement (au même rythme que la production bien qu’indépendante du niveau d’activité).

– la dégradation progressive : Elle naît au fur et à mesure de l’exploitation de l’actif et est donc dépendante du niveau d’activité (décontamination de site, remise en état de carrières…).

Au niveau comptable, si une provision pour coûts de démantèlement doit être constatée, elle ne peut avoir pour contrepartie le coût d’acquisition d’une immobilisation. Elle est enregistrée en charges.

Seuls les frais relatifs aux dégradations immédiates peuvent donc être immobilisées en contrepartie de la provision pour coûts de démantèlement (ils peuvent varier pendant l’utilisation de l’immobilisation).

2) Présentez les écritures de l’exercice N.

3) Quel traitement comptable est à prévoir pour l’exercice N+1 ? quelles sont les conséquences ?

Selon le PCG (Art. 321-10-2) : « Les immobilisations corporelles acquises pour des raisons de sécurité ou liées à l’environnement, bien que n’augmentant pas directement les avantages économiques futurs se rattachant à un actif existant donné, sont comptabilisées à l’actif si elles sont nécessaires pour que l’entité puisse obtenir les avantages économiques futurs de ses autres actifs – ou le potentiel des services attendus pour les entités qui appliquent le règlement n° 99-01 ou relèvent du secteur public. »

Pour cerner le champ d’application des dépenses éligibles, le CNC indique :

– que les dépenses doivent être engagées pour des raisons de sécurité des personnes ou environnementales,

– que ces dépenses sont imposées par la législation en vigueur,

– que si ces dépenses n’étaient pas réalisées, cela entraînerait l’arrêt de l’activité.

Dans le cas présent, ces trois conditions sont réunies. Alors que ces frais ne sont pas porteurs d’avantages économiques futurs, ils doivent tout de même être portés à l’actif. Cet actif sera amorti sur sa durée réelle d’utilisation et dans le cas présent, on peut imaginer que sa durée se limite à la durée de l’usine maximum (bien qu’il y ait des chances que d’autres mises en conformité interviennent avant ce délai).

Traitement comptable : inscription à l’actif des 10 000 € (compte 21302 par exemple) et amortissement à la clôture.