1) Rappelez les règles de valorisation à la clôture de l’exercice pour le portefeuille de titres.

| CLASSIFICATION COMPTABLE | |||||

| Catégories | TITRES IMMOBILISES | TITRES DE PLACEMENT | |||

| Sous-catégories | Titres de participation | Titres immobilisés de l’activité de portefeuille | TI autres que les TIAP | Titres immobilisés | VMP |

| Article | Art 332-3 PCG | Art 332-5 PCG | Art 332-6 PCG | Art 332-9 PCG | |

| Valeur d’inventaire (Valeur actuelle) |

Valeur d’utilité

« ce que l’entreprise accepterait de payer pour obtenir cette participation si elle avait à l’acquérir » |

« Valeur qui tient compte des perspectives d’évolution générale de l’entité dont les titres sont détenus et qui soit fondée, notamment sur la Valeur de marché » | Pour les titres côtés : Cours moyen du dernier mois Pour les titres non côtés : Valeur probable de négociation |

||

La comparaison entre la valeur d’inventaire (valeur actuelle) et la valeur nette comptable entraîne :

- une plus value latente (non comptabilisée selon le principe de prudence) si VA > VC

- une moins value latente (comptabilisée sous forme de dépréciation) si VA < VC.

Selon l’Art. 322-1-9 du PCG : « La comparaison entre la valeur actuelle et la valeur nette comptable est effectuée élément par élément. »

Le terme « élément par élément » doit se comprendre pour les titres émis par la même entité et conférant les mêmes droits à leurs titulaires (il existe des actions particulières telles que des titres à dividendes prioritaires sans droit de vote…). La règle générale est donc la non compensation (sauf exception) entre les titres, même situés dans la même classification comptable.

Complétez le tableau présenté. (voir ci-dessus)

Remarque : les titres D (obligations cotées) ont été acquis en N, il ne peut donc pas y avoir de dépréciation pour l’exercice N-1.

|

FISCALEMENT Entreprises non soumises à l’IS : les dotations sont des MVLT et les reprises des PVLT Entreprises soumises à l’IS : – Titres de participation : Les dotations sont des MVLT et les reprises des PVLT ** – Autres titres : les dotations / reprises sont normalement déductibles / imposables. |

** les cessions de TDP étant exonérées, les MVLT ne sont pas reportables (donc non déductibles) et les PVLT ne sont pas imposables.

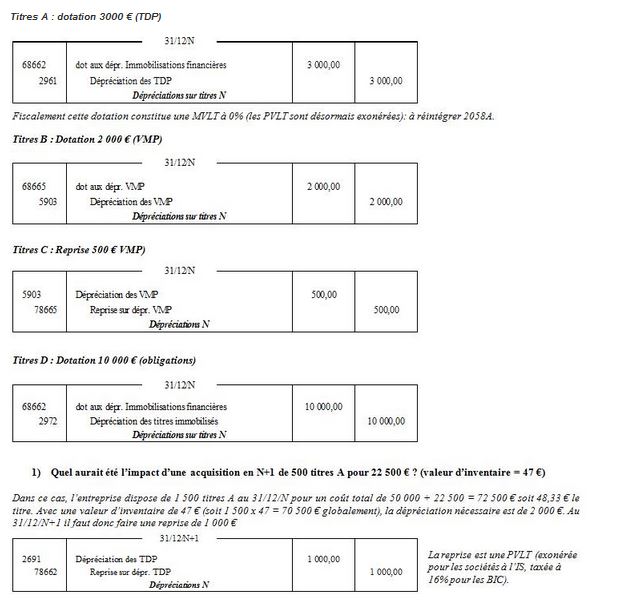

2) Présentez les écritures d’inventaire de l’exercice N.

Titres A : dotation 3000 € (TDP)