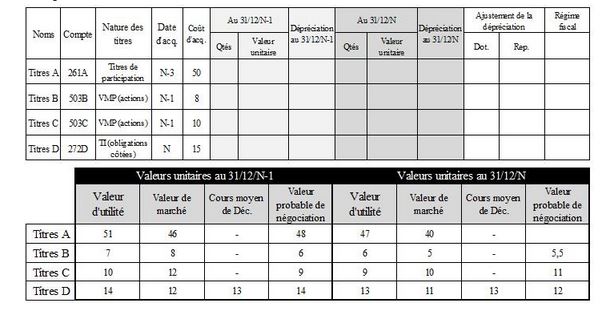

Au 31/12/N, a société DCG dispose d’un portefeuille de titres assez conséquent, composé de titres de natures assez différentes. Elle vous communique les renseignements suivants :

Informations complémentaires :

– les titres ont été acquis en une seule fois et se montent à 1000 (A), 4000 (B), 500 (C) et 5000 (D) (quantités)

– la société DCG est une société soumise à l’IS

– l’entreprise DCG n’a jamais cédé de titres au cours de son existence.

Questions :

1) Rappelez les règles de valorisation à la clôture de l’exercice pour le portefeuille de titres.

2) Complétez le tableau présenté.

3) Présentez les écritures d’inventaire de l’exercice N.

4) Quel aurait été l’impact d’une acquisition en N+1 de 500 titres A pour 22 500 € ? (valeur d’inventaire = 47 €)

La correction des exercices (voir page 2 en bas)