1) Rappelez les différentes modalités de traitement comptable des frais d’augmentation du capital

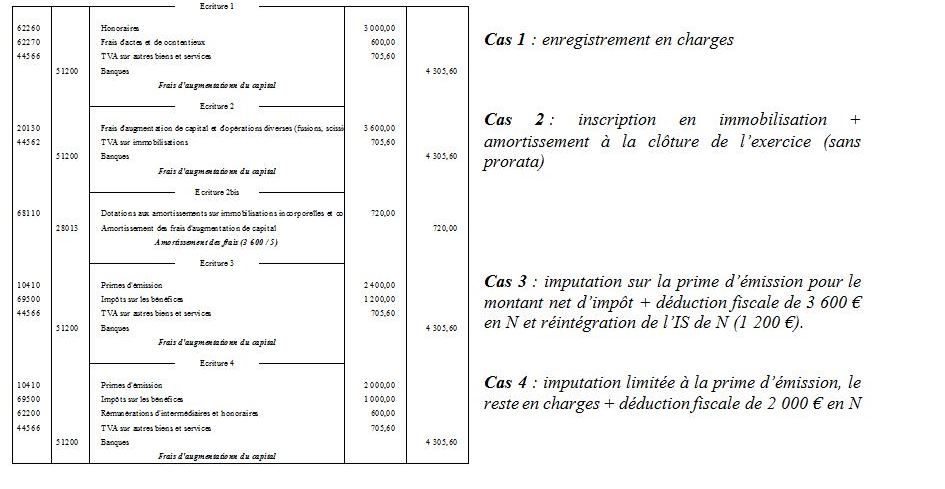

Inscription en charges

Le traitement comptable de ces frais est très simple puisque les frais sont enregistrés dans les comptes de charges correspondant (voir écriture 1)

Inscription en frais d’établissement

L’entreprise peut décider d’immobiliser ces frais (actif fictif ne répondant pas à la définition d’un actif) lorsqu’elle les engage. Ils feront l’objet d’un amortissement sur 5 ans maximum à parts égales (voir écriture 2 et 2bis)

Imputation sur la prime d’émission

La méthode préférentielle consiste à diminuer le montant de la prime d’émission des frais d’augmentation de capital nets d’impôt, sans transiter par des comptes de charges.

Ces frais étant fiscalement déductibles mais plus enregistrés en charges ni amortis en tant qu’immobilisation, ils feront l’objet d’une déduction extracomptable.

Afin de ne pas affecter le résultat net comptable de l’exercice des frais d’augmentation de capital (la déduction fiscale des frais ayant entrainé une baisse de l’impôt d’un tiers du montant des frais), l’impôt correspondant est débité au compte 695. De ce fait les capitaux propres diminuent du montant net d’impôt des frais d’augmentation du capital. (Voir écritures 3 et 4)

2) Procédez aux enregistrements comptables selon chaque modalité possible (et ajoutez le cas d’une prime d’emission globale de 2 000 € dans la modalité « imputation sur la prime d’émission »).