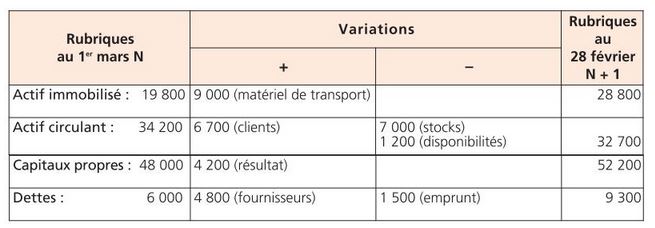

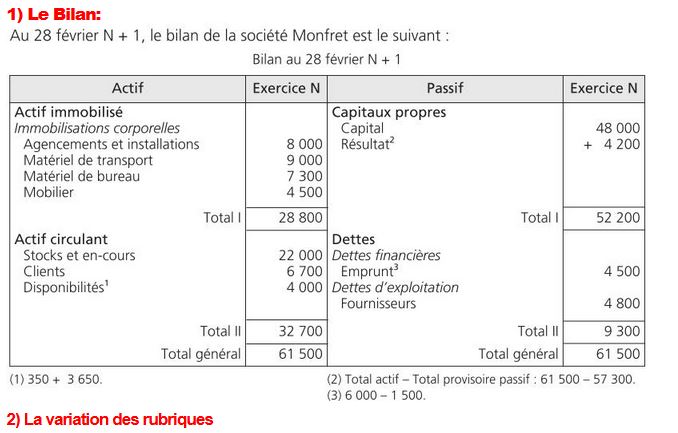

La comparaison du bilan de départ avec le bilan au 28 février N + 1 permet de constater que les quatre rubriques : actif immobilisé, actif circulant, capitaux propres, dettes, ont évolué.

La justification des variations est présentée dans le tableau ci-dessous :