Exercice gestion prévisionnelle, tutoriel & guide de travaux pratiques en pdf.

SARL SPORTS BALLADE

Une organisation de sport nature, la SARL Sports Ballade, propose des activités de randonnée et de découverte de la nature dans les monts de Lozère. Le responsable de cette structure demande la mise en place d’une gestion de trésorerie. Vous devez établir, en euros, le budget de trésorerie de cette entreprise pour le 1er semestre de l’année. Pour ce faire, vous disposez des renseignements suivants :

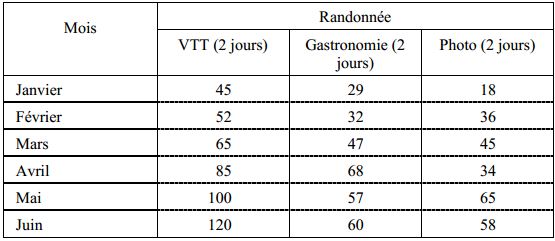

Les activités (en nombre de participants)

Remarque:

tous les stages durent 2 jours et 2 nuits, du lundi soir au mercredi soir ou du mercredi soir au vendredi soir.

Les tarifs des différents stages

Le tarif comprend les activités, l’hébergement et la restauration.

Stages randonnée VTT : 84,00 Є HT

Stages randonnée gastronomie : 119,00 Є HT

Stages randonnée photo : 102,00 Є HT

En moyenne, les participants règlent 70 % de leur stage au comptant et le reste à 30 jours fin de mois.

Les dépenses de l’organisation

Les achats de fournitures photo correspondent à 15 % du chiffre d’affaires du stage randonnée photo. Le règlement de ces dépenses s’effectue à 30 jours fin de mois.

Les achats d’approvisionnement HT sont les suivants :

| Janvier | Février |

Mars |

Avril |

Mai |

Juin |

|

305 |

534 |

686 |

885 |

825 |

854 |

Ces achats sont payés pour 60 % à 30 jours fin de mois, le reste est payé comptant.

Les achats de prestations de service (HT) concernant la découverte en gastronomie correspondent à 30 % du chiffre d’affaires du stage concerné. Ces achats sont réglés pour 40 % au comptant, 30 % à 30 jours fin de mois et le reste à 60 jours fin de mois.

Les frais d’hébergement (en gîte rural) : 3,00 Є HT par jour et par participant ; règlement à 30 jours fin de mois.

Les frais de restauration (HT) pour les stages randonnée VTT et randonnée photo représentent 10,00 Є HT par jour et par participant. Ils sont réglés pour 80 % au comptant et le reste à 30 jours fin de mois.

Les frais divers (téléphone, courrier, prospectus, etc.) sont de :

| Janvier | Février |

Mars |

Avril |

Mai |

Juin |

|

565 |

625 |

700 |

825 |

610 |

655 |

En moyenne, 80 % de ces frais sont soumis à la TVA. Tous les frais divers sont réglés au comptant.

Le règlement des salaires s’effectue à chaque fin de mois. Certains personnels sont permanents, d’autres sont vacataires. Les salaires bruts correspondants sont les suivants pour le 1er semestre :

| Personnels | Janvier | Février | Mars | Avril | Mai | Juin |

| Permanents | 2 700 | 2 700 | 2 700 | 2 750 | 2 750 | 2 750 |

| Vacataires | 1 360 | 1 560 | 1 750 | 1 770 | 1 830 | 2 050 |

Les charges sociales patronales correspondent à 40 % des salaires bruts

Les charges sociales salariales correspondent à 20 % des salaires bruts

Les charges sociales sont réglées au début du trimestre suivant celui où elles prennent effet.

On prévoie les investissements suivants :

– acquisition d’un ensemble informatique en mars (1 830,00 Є HT) qui sera réglé pour

moitié au comptant, le reste à 90 jours fin de mois

– il convient de renouveler au mois d’avril vingt VTT pour un montant total de 13 720,00 Є HT dont le règlement sera effectué pour 20 % à la livraison et le reste à 90 jours fin de mois.

On doit rembourser chaque mois une échéance de l’emprunt d’un montant de 635,00 Є.

Un acompte d’impôt sur les sociétés doit être réglé le 15 mars et le 15 juin pour 545,00 Є. Le solde de l’impôt sur les sociétés relatif à l’année précédente est réglé en avril pour 436,00 Є.

Le taux de TVA qui s’applique à toutes les opérations est le taux normal de 19,60 % sauf pour les frais d’hébergement dont le taux est de 5,50 %.

Au 1er janvier, on extrait du bilan de l’entreprise les informations suivantes :

| Rubriques | Débit | Crédit |

Remarques |

| Emprunt | 12 196 | (1) Règlement 50 % en janvier,

30 % en |

|

| Fournisseurs (1) | 2 560 | février, le reste en mars | |

| Clients (2) | 1 910 | ||

| TVA à décaisser | 1 052 | (2) Encaissement en janvier | |

| Organismes sociaux (3) | 6 800 | ||

| Disponibilités | 2 820 | (3) Règlement en janvier |

TRAVAIL À FAIRE

Élaborer sur tableur en respectant les tracés fournis en modèle ci-après :

le tableau des chiffres d’affaires réalisés

le budget des ventes

le tableau des consommations de fournitures photos le tableau de consommation découverte gastronomie le tableau des frais d’hébergement

le tableau des frais de restaurant

le budget des charges d’exploitation

le budget des charges de personnel le budget des investissements

le tableau des déclarations de TVA

le budget de TVA

le tableau des encaissements le tableau des décaissements

le budget de trésorerie

Observer les résultats obtenus et préciser les problèmes rencontrés. Envisager les solutions possibles.

Étudier le cas suivant :

Grâce à une campagne nationale de publicité auprès des écoles primaires, on augmente le nombre de participants pour le mois de janvier de la façon suivante :

– stage VTT, le nombre de participants est multiplié par 2,

– stage gastronomie, sans changement (stage qui s’adresse à des adultes),

– stage photo, le nombre de participants augmente de 50 %.

Conclure en appréciant l’utilité du logiciel tableur.

La correction exercice comptabilité (voir page 2 en bas)

Bonjour pouvez vous m’expliquer exactement les calcules de cet exercice