Travail n°1 : préparation de la paie du mois d’avril.

Certains salariés de l’entreprise ont effectué des heures supplémentaires au cours du mois d’avril. Madame Trani vous demande de calculer le salaire brut de quelques salariés. En vous aidant des fiches salariés (annexe 4),

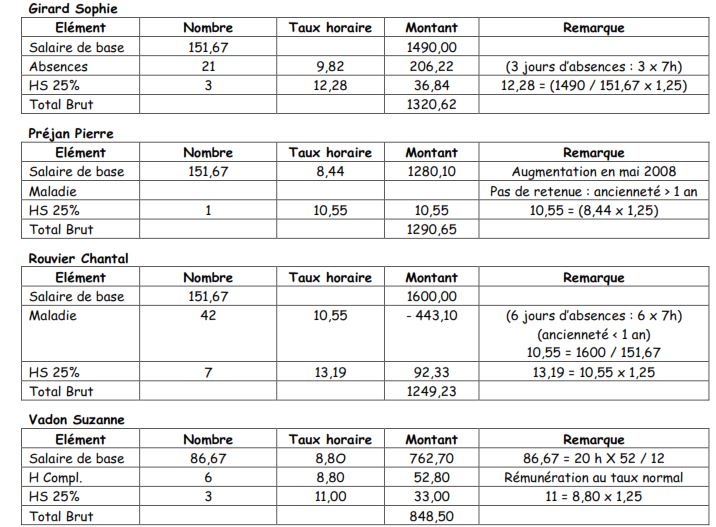

1) Calculez les heures supplémentaires des salariés sur l’annexe 5 Voir annexe 5

2) Calculez les heures complémentaires pour madame Vadon si nécessaire sur l’annexe 5 Voir annexe 5

3) Calculez le salaire brut des salariés concernés par l’annexe 5

Travail n°2 : calcul des congés payés.

Madame Trani souhaite préparer les droits aux congés payés de ses salariés pour l’année. Calculez le nombre de jours de congés payés acquis par les salariés, à la fin de la période de référence, en vous aidant des fiches salariés (Période de référence pour le calcul des congés payés de l’année N : du 01/06/N-1 au 31/05/N)

Travail n°3 : calcul d’une saisie arrêt.

Monsieur Préjan Pierre a des difficultés financières. Il risque de faire l’objet d’une saisie arrêt sur salaire. S’inquiétant du montant qui peut lui être retiré, il vous demande de lui faire une simulation. Calculez le montant qu’il est possible de saisir à Mr Préjan sachant qu’il a deux enfants à charge, que sa femme travaille et que son salaire net mensuel habituel est d’environ 990 euros.

Compte tenu des charges familiales de Mr Préjan, il convient de majorer les seuils mensuels de 105,83 par enfants à charge soit 211,66 euros.

Les seuils seront donc les suivants pour Mr Préjan :

Calcul de la retenue :

Mr Préjan perçoit un salaire de 990 € net par mois. Retenue :

fraction saisissable applicable à la tranche de rémunération inférieure à 759,99 €, soit 51,47 € ;

+ fraction saisissable applicable à la partie du salaire comprise entre 759,99 € et 990 €, soit : (990 € –

759,99 €) x 1/5 = 46,00

Soit un total de 51,47 + 46,00 = 97,47 euros

Autre façon de calculer pour un résultat identique :

http://rfpaye.grouperf.com/calcul/index.php?salaire=990&charge=2&fichier=saisie_sur_salaires

Travail n°4 : calcul d’une prime de licenciement.

Un salarié de l’entreprise vient d’être licencié pour faute simple.

Calculez l’indemnité de licenciement qui lui sera versée, sachant que son salaire mensuel habituel brut est fixé à 1600 euros et que son ancienneté est de 14 années.

Calcul :

Indemnité de base : 1600 x 14 / 10 = 2 240 €

Majoration d’indemnité : 1600 X 4 / 15 = 426,67

Majoration totale : 2240 + 426,67 = 2 666,67