Au 31/12/1996 date de clôture de l’exercice le chef comptable de l’entreprise vous communique l’extrait de la balance avant inventaire (au 31/12/1996) et vous confie les 3 dossiers suivants :

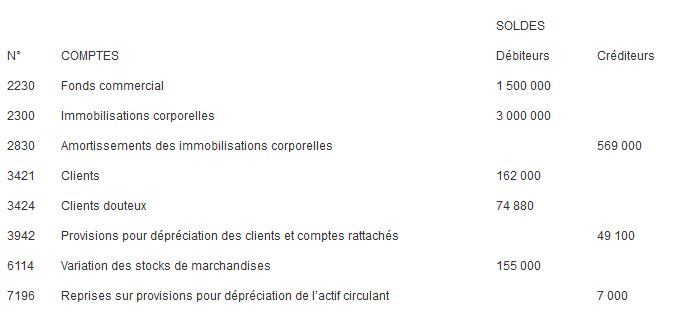

EXTRAIT DE LA BALANCE AVANT INVENTAIRE

AU 31/12/1996

Dossier des immobilisations :

Les immobilisations corporelles comprennent les éléments suivants :

- Terrains dont la valeur est à déterminer

- Constructions elles sont acquises à la création de l’entreprise pour 800 000 DH et amorties au taux de 5%

- Installations techniques matériel et outillage ce poste d’une valeur de 230 000 DH comprend :

- Un matériel M1 acquis a la création de l’entreprise pour 130 000 DH

- Un matériel M2 acquis le 01/04/1993 et dont le cumul des amortissements au 31/12/1995 est de 27 500 DH

Tout le matériel industriel est amorti au même taux

- Matériel de transport le matériel de transport acquis en totalité à la création a une durée de vie de 5 ans le cumul des amortissements au 31/12/1995 s’élève à 240 000 DH

- Mobilier de bureau ce poste d’une valeur de 60 000 DH comprend :

- Une machine a écrire acquise a la création de l’entreprise pour 50 000 DH

- Une table de bureau acquise le 01/07/1992 et dont le cumul des amortissements au 31/12/1995 est de 3 500 DH

Tout le mobilier de bureau est amorti au même taux

-

- Matériel informatique le matériel informatique acquis depuis la création de l’entreprise est amorti au taux de 15% le cumul des amortissements au 31/12/1995 est de 66 000 DH

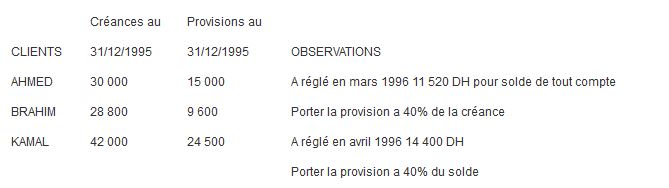

Dossier créances :

Au 31/12/1996 avant inventaire l’état des créances douteuses est le suivant :

D’autre part :

- Le client HASSAN dont la créance s’élève à 18 000 DH est en difficulté on pense récupérer 70% de cette créance

- Le client RACHID dont la créance est de 24 000 DH est totalement insolvable

Dossier des régularisations :

Au 31/12/1996 le chef comptable a constaté les frais suivants :

- La valeur estimée du fonds commercial est de 2 000 000 DH suite à la hausse du chiffre d’affaire

- Il reste en stock :

- 175 000 DH de marchandises dans ce stock figure un lot de 45 000 DH qui s’est déprécié de 20% et la dernière livraison du fournisseur OMAR de 15 000 DH dont la facture n’est pas encore parvenue

- 3 500 DH de fourniture de bureau (non stockées)

- La consommation d’électricité du mois de décembre est estimée a 1 250 DH hors taxes TVA 7%

- L’entreprise doit accorder a son client MAHDI une ristourne de 2% sur ses achats du dernier trimestre qui se sont élevés a 125 000 DH H.T la facture d’avoir n’est pas encore établie

- L’assurance incendie de 36 000 DH payée le mois de septembre 1996 couvre une période de 12 mois à compter du 1er octobre 1996

- Un salarié licencié a intenté au cours de l’année une action en justice contre l’entreprise on estime a 25 000 DH le montant de l’indemnité à verser le litige ne sera dénoué que dans 2 ans

N.B:

Le taux de TVA est de 20% pour l’ensemble des opérations sauf s’il est mentionné un autre taux

Travail à faire :

- Déterminer la date de création de l’entreprise

- Déterminer la valeur des terrains

- Calculer les dotations aux amortissements de l’exercice 1996 sachant que le système d’amortissement pratiqué est amortissement constant

- Passer au journal les écritures nécessaires au 31/12/1996 concernant les 3 dossiers (immobilisations, créances, régularisations)

- Présenter l’actif immobilisé de l’entreprise après écritures d’inventaire au 31/12/1996

La correction exercices comptabilité (voir page 2 en bas)