DOSSIER 1 : ANALYSE DU RÉSULTAT ET DU BILAN (Entreprise SOMOMAT)

DOSSIER 2 : TABLEAU DE FINANCEMENT (Entreprise MECASUD)

DOSSIER 1 : ANALYSE DU RÉSULTAT ET DU BILAN (Entreprise SOMOMAT)

L’entreprise SOMOMAT commerciale et fabrique des matériaux pour le secteur des BTP. Elle est soumise au taux normal de TVA (19,60%) et son exercice comptable coïncide avec l’année civile. Stagiaire dans cette entreprise, vous êtes chargé d’analyser sommairement sa situation économique et financière. On vous communique pour cela un certain nombre de documents comptables ainsi que des renseignements divers :

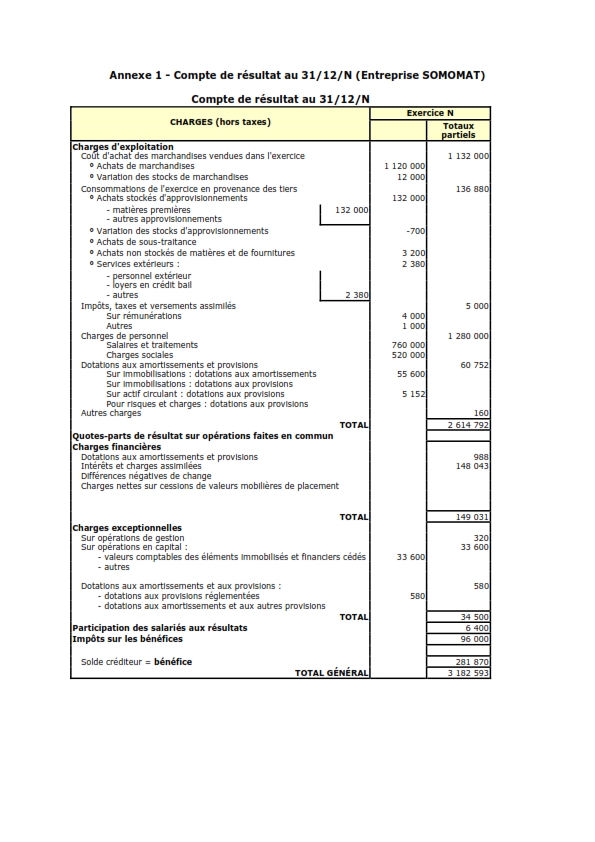

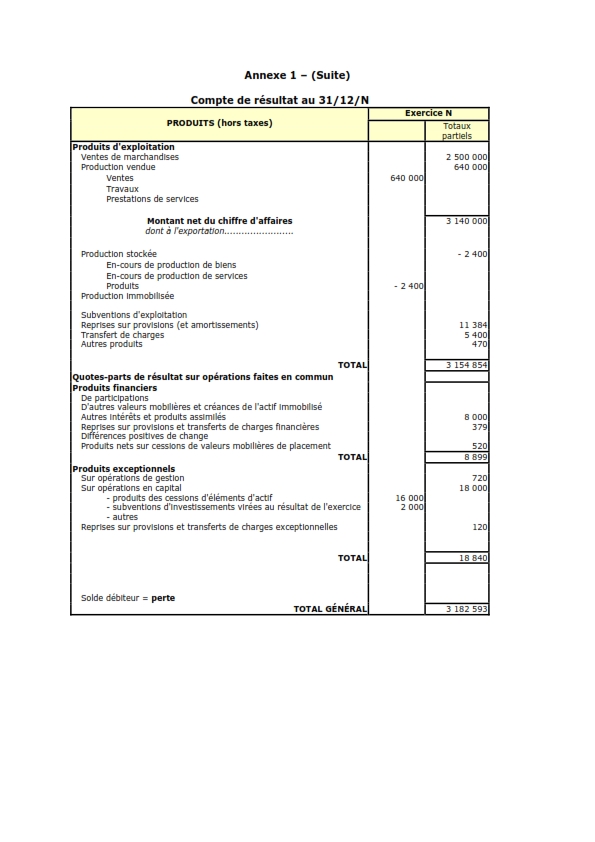

• compte de résultat au 31/12/N (Annexe 1) ;

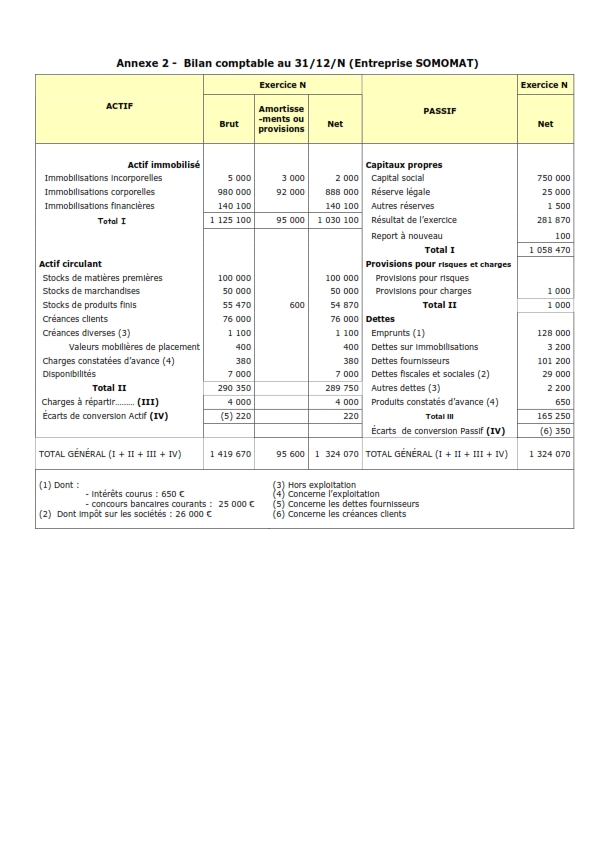

• bilan comptable au 31/12/N avant répartition (Annexe 2) ;

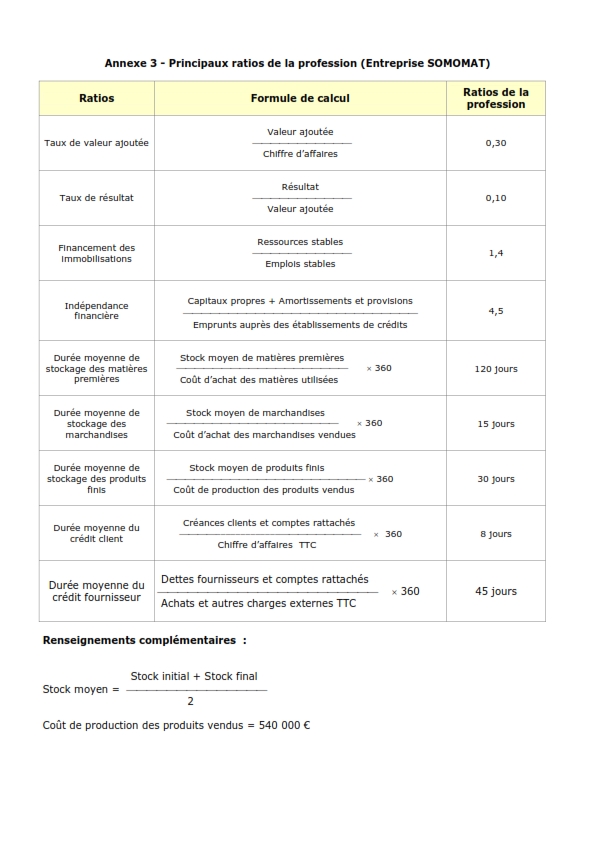

• principaux ratios de la profession (Annexe 3).

TRAVAIL À FAIRE

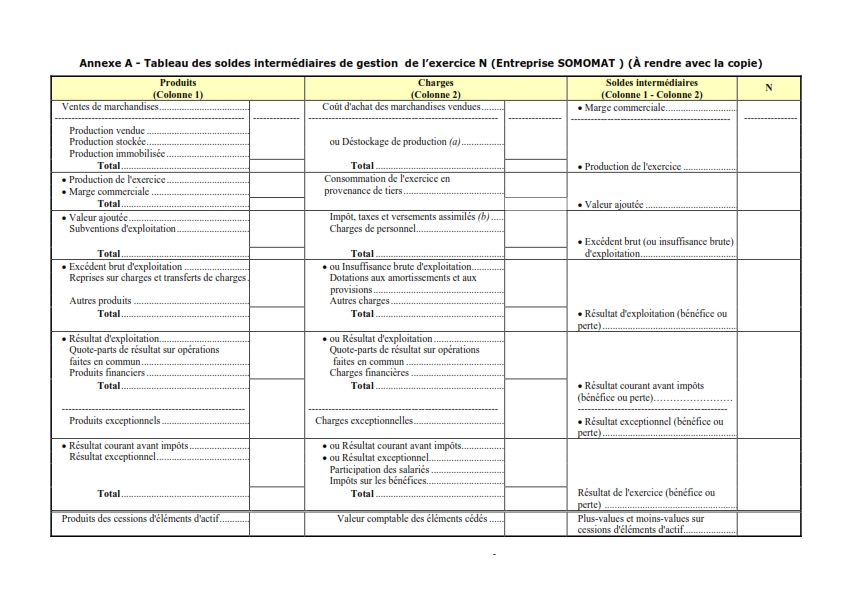

1°) Présenter le tableau des soldes intermédiaires de gestion de l’exercice N (Annexe A à rendre avec la copie).

2°) Calculer les stocks de matières premières, marchandises et produits finis au 01/01/N.

3°) Calculer, selon deux méthodes, la capacité d’autofinancement de l’exercice N.

4°) Présenter le bilan fonctionnel condensé de l’exercice N.

5°) Calculer le fonds de roulement net global (FRNG), le besoin en fonds de roulement (BFR) et la trésorerie nette (TN) de l’exercice N.

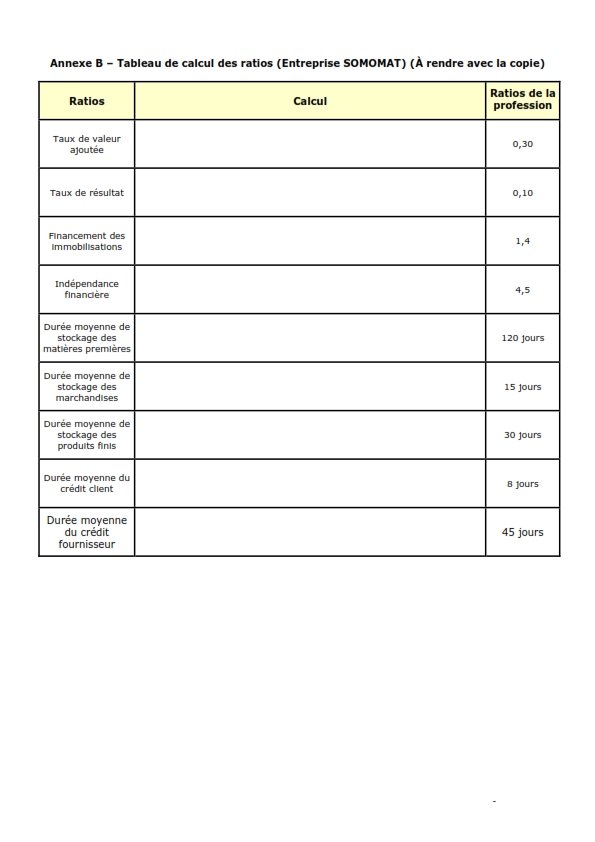

6°) Compléter le tableau de calcul des ratios de rentabilité, de structure financière et de rotation (Annexe B à rendre avec la copie).

7°) Commenter brièvement la situation de l’entreprise SOMOMAT au regard de sa rentabilité et de sa structure financière.

DOSSIER 2 : TABLEAU DE FINANCEMENT (Entreprise MECASUD)

L’entreprise MECASUD commercialise et fabrique des pièces mécaniques pour l’industrie automobile. Elle est soumise au taux normal de TVA (19,60%) et son exercice comptable coïncide avec l’année civile. Elle a réalisé d’important investissements au cours de l’exercice N et souhaite faire le point se sa situation financière. Stagiaire dans cette entreprise, vous êtes chargé de conduire une analyse dynamique de sa situation financière. On vous communique pour cela les documents suivants :

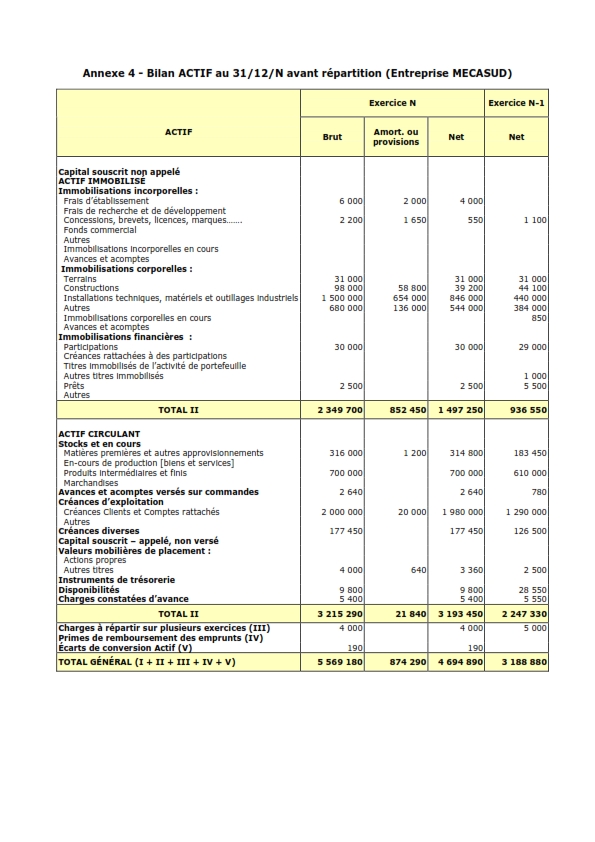

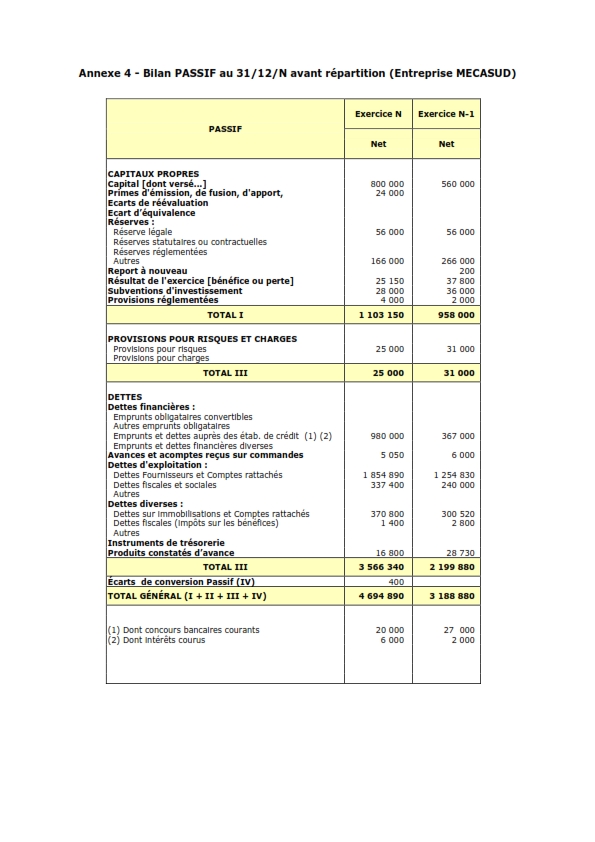

• bilan comptable au 31/12/N avant répartition (Annexe 4) ;

• renseignements divers concernant l’exercice N (Annexe 5);

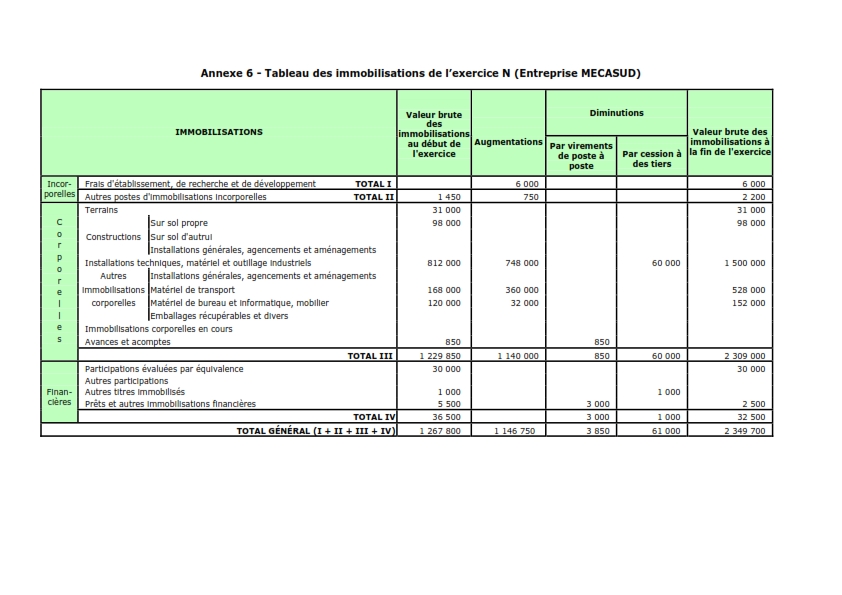

• tableau des immobilisations au 31/12/N (Annexe 6);

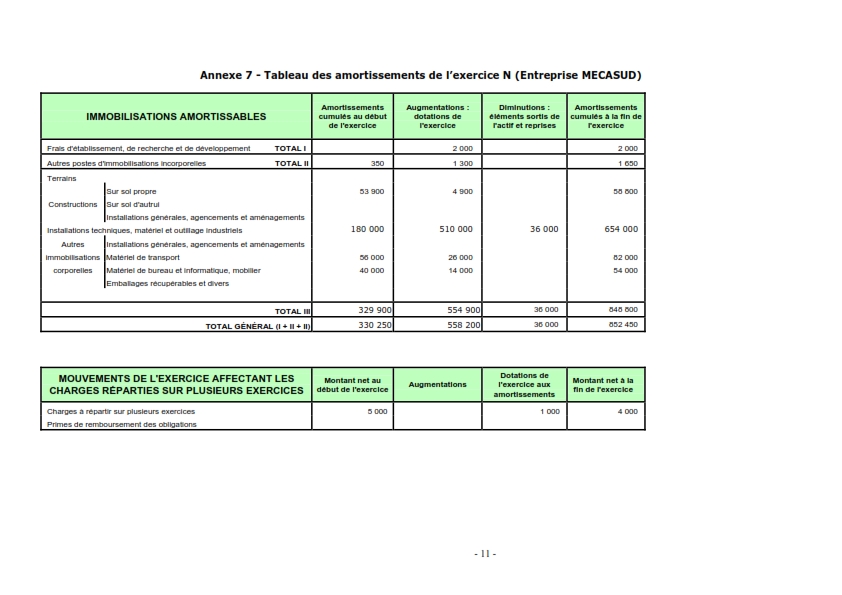

• tableau des amortissements au 31/12/N (Annexe 7);

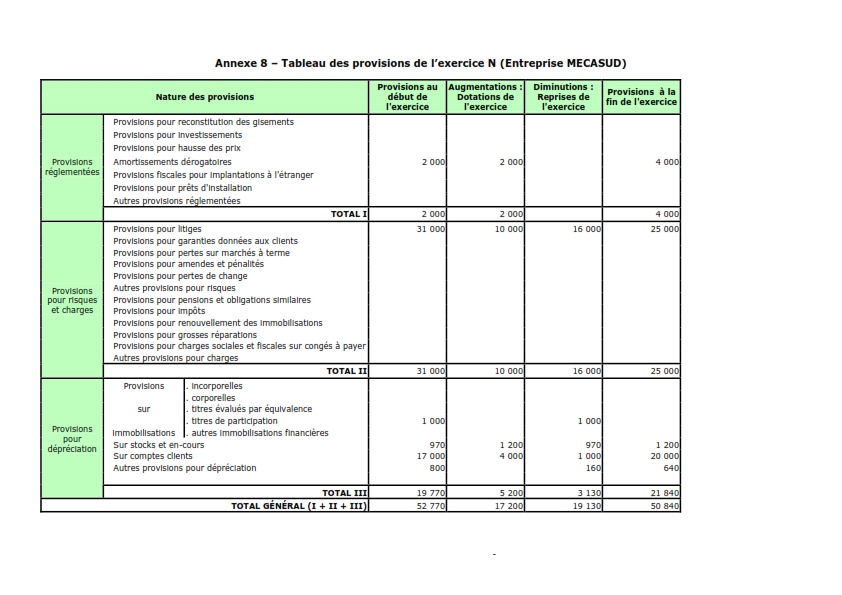

• tableau des provisions au 31/12/N (Annexe 8);

TRAVAIL À FAIRE

1°) Calculer la capacité d’autofinancement de l’exercice N.

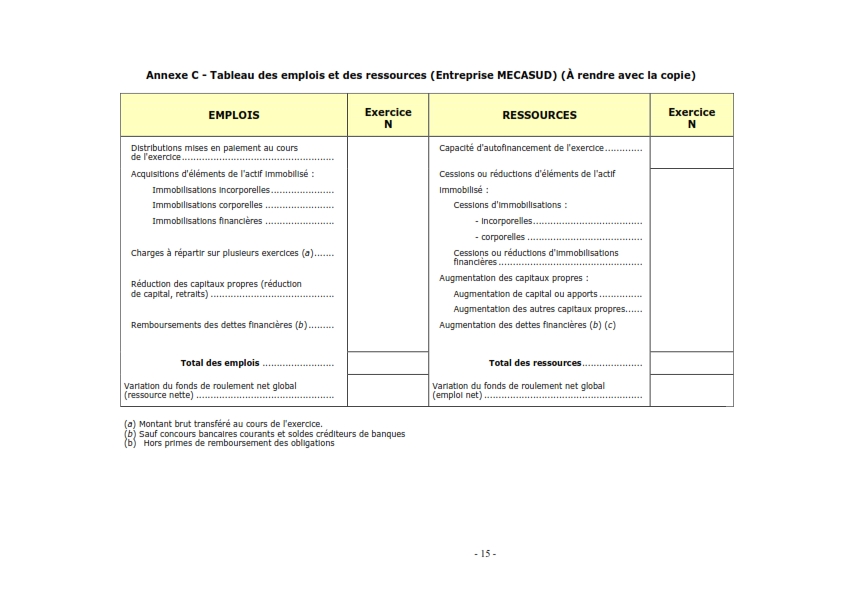

2°) Compléter la première partie du tableau de financement au 31/12/N. (Annexe C à rendre avec la copie).

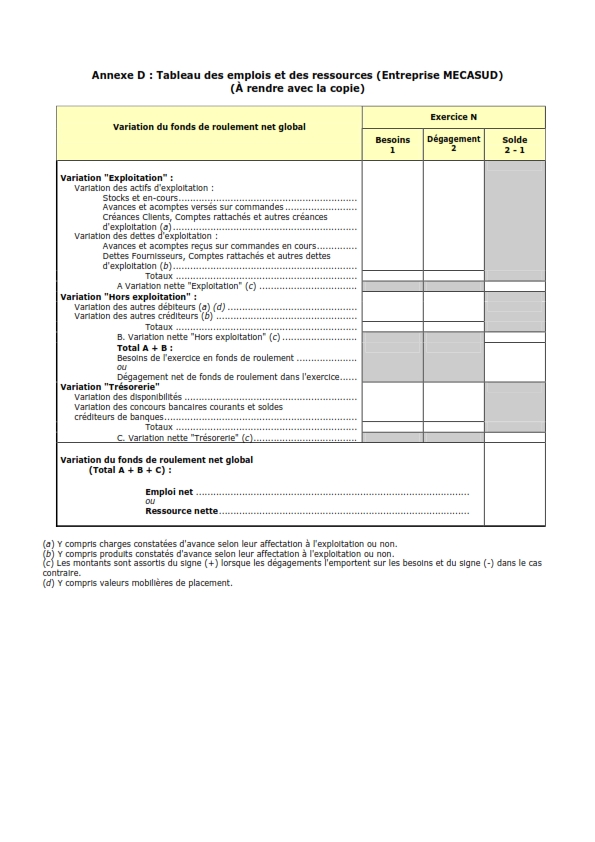

3°) Compléter la deuxième partie du tableau de financement au 31/12/N. (Annexe D à rendre avec la copie).

4°) Commenter brièvement la situation financière de l’entreprise au 31/12/N.

Annexe 5 – Renseignements divers concernant l’exercice N (Entreprise MECASUD)

• Deux cessions ont été effectuées en N. Il s’agit d’un matériel industriel cédé pour 25 000 € hors taxes et de titres immobilisés cédés pour 1 500 €.

• Le résultat net N-1 a été réparti de la sorte : 15 000 € ont été affectés en réserves et le reste a été distribué aux associés.

• Une double augmentation de capital est intervenue en N :

– par incorporation de réserves,

– par émission d’actions nouvelles

• Les créances diverses sont hors exploitation.

• Il n’y a pas eu de subvention d’investissement reçue en N.

• Les charges et les produits constatés d’avance relèvent de l’exploitation.

• Les emprunts remboursés en N s’élèvent à 100 000 €.

• Les écarts de conversion ACTIF et PASSIF concernent les créances clients.

La correction exercices comptabilité (voir page 2 en bas)