1) La valeur de l’année N a-t-elle une influence sur le traitement comptable ou fiscal de l’opération ?

Non pour le traitement comptable.

Oui pour le traitement fiscal :

– contrats conclus avant le 1er janvier 1996 : « bénéfice du doute », aucune quote-part n’est à calculer pendant le versement des redevances car elles sont considérées comme totalement déductibles.

– contrats conclus à partir du 1er janvier 1996 : Le montant à réintégrer correspond à l’écart entre le prix d’origine du terrain et le prix de la levée de l’option. Il s’agit de la quote-part des redevances déduites comptablement relatives au terrain.

2) Calculez le taux actuariel de « l’emprunt » (contrat conclu après 1995)

Le taux actuariel permet de réaliser le tableau de remboursement de l’emprunt pour déterminer la quote-part des redevances non déductibles (sur le terrain).

Coût global = Redevances x [ 1 – ( 1 + i ) -n] / i + prix de l’option x ( 1 + i ) -n

Soit : 2 600 000 = 360 000 x [ 1 – ( 1 + i ) -15] / i + 300 000 x ( 1 + i ) -15

On trouve i = 11,345% à peu de choses près.

Il faut alors réaliser le tableau de remboursement de l’emprunt en affectant les amortissements au remboursement :

– d’abord des frais d’acquisition,

– ensuite à la valeur d’origine de la construction

– enfin à la valeur d’origine du terrain.

3) Présentez le tableau de remboursement théorique de l’emprunt

Annexe 1

| Num de l’annuité | Capital restant dû au début de la période | Intérêts | Amortiss-ements | Annuités | Amortiss-ement des frais d’acquisition | Amortiss-ement de la construction | Terrain | Capital restant dû à la fin de la période |

| 1 | 2 600 000 | 294 971 | 65 029 | 360 000 | 65 029 | 0 | 2 534 971 | |

| 2 | 2 534 971 | 287 593 | 72 407 | 360 000 | 34 971 | 37 436 | 2 462 564 | |

| 3 | 2 462 564 | 279 379 | 80 621 | 360 000 | 80 621 | 2 381 943 | ||

| 4 | 2 381 943 | 270 232 | 89 768 | 360 000 | 89 768 | 2 292 175 | ||

| 5 | 2 292 175 | 260 048 | 99 952 | 360 000 | 99 952 | 2 192 223 | ||

| 6 | 2 192 223 | 248 708 | 111 292 | 360 000 | 111 292 | 2 080 931 | ||

| 7 | 2 080 931 | 236 082 | 123 918 | 360 000 | 123 918 | 1 957 014 | ||

| 8 | 1 957 014 | 222 024 | 137 976 | 360 000 | 137 976 | 1 819 038 | ||

| 9 | 1 819 038 | 206 370 | 153 630 | 360 000 | 153 630 | 1 665 408 | ||

| 10 | 1 665 408 | 188 941 | 171 059 | 360 000 | 171 059 | 1 494 349 | ||

| 11 | 1 494 349 | 169 534 | 190 466 | 360 000 | 190 466 | 1 303 883 | ||

| 12 | 1 303 883 | 147 926 | 212 074 | 360 000 | 212 074 | 1 091 809 | ||

| 13 | 1 091 809 | 123 866 | 236 134 | 360 000 | 236 134 | 855 675 | ||

| 14 | 855 675 | 97 077 | 262 923 | 360 000 | 262 923 | 592 752 | ||

| 15 | 592 752 | 67 248 | 292 752 | 360 000 | 92 752 | 200 000 | 300 000 | |

| T | 3 100 000 | 2 300 000 | 5 400 000 | 100 000 | 2 000 000 | 200 000 |

4) Concluez sur le traitement fiscal lié à l’annexe 1 remplie.

Les remboursements affectés au terrain ne sont pas déductibles et doivent être réintégrés (car enregistrées en 6125). On constate qu’il s’agit de la différence entre la valeur d’origine du terrain et le prix de la levée de l’option, la réintégration intervenant la dernière année. Il faut donc réintégrer 200 000 € en N+14.

Dans le cas où le prix de levée d’option est inférieur à la valeur d’origine du terrain, la différence sera à réintégrer au cours des dernières années (la dernière seulement si la redevance est supérieure au montant global à réintégrer : le tableau devient inutile).

5) Présentez l’écriture de levée d’option au terme du contrat.

| 01/01/N+15 | |||||

| 211

512 |

Terrain

Banques Levée d’option CB immobilier |

300 000,00 | 300 000,00 | ||

Remarque : malgré l’entrée dans le patrimoine de la construction, elle n’apparaît pas en comptabilité dans le cas présent (prix de l’option < valeur d’origine du terrain).

6) Expliquez le traitement fiscal de la levée d’option et son but.

Pour un traitement fiscal identique entre une entreprise qui achète directement l’ensemble immobilier et celle qui le prend en crédit bail avant de lever l’option, il convient de comparer la valeur résiduelle fiscale théorique de l’ensemble immobilier avec le prix de la levée d’option.

Si la valeur résiduelle fiscale est supérieure au prix de levée de l’option, alors le locataire aura pu déduire en charges (redevances) plus que le propriétaire. L’écart sera donc réintégré.

Calcul de la valeur résiduelle fiscale : valeur d’origine de l’ensemble immobilier – amortissements théoriques

VRF = 2 500 000 – 2 000 000 x 15/25 = 1 300 000 €

Calcul de l’écart = valeur résiduelle fiscale – prix de levée de l’option = 1 300 000 – 300 000 = 1 000 000 €

Dans le cadre d’un contrat conclu à partir du 1er janvier 1996, la réintégration de l’écart est diminuée des réintégrations intervenues pendant la location. Ce montant correspond à l’amortissement accéléré de la construction (quand la durée du contrat est inférieure à la durée d’usage fiscale de la construction). Réintégration = 1 000 000 – 200 000 = 800 000 €

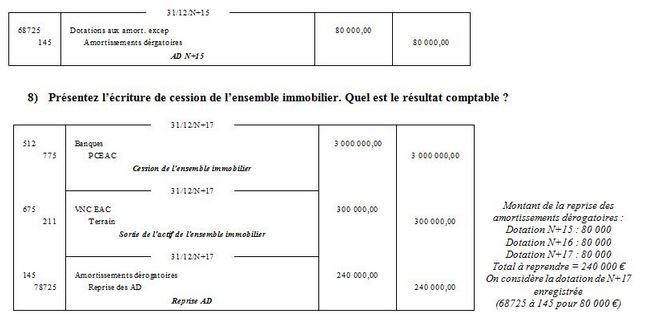

7) Justifiez la nécessité de constater des amortissements dérogatoires.

Au niveau comptable, il est rare que la construction soit immobilisée compte tenu du prix de l’option et de la valeur du terrain. Par conséquent, aucun amortissement sur la durée de vie résiduelle ne sera comptabilisé.

Remarque : il est possible au niveau comptable de ventiler le prix de levée d’option entre le terrain et la construction selon les éléments fournis dans l’acte notarié ou, à défaut, à dire d’expert. La part du foncier dans le prix global sera déterminée selon la localisation et la demande (dans les zones où le foncier est rare et la demande forte, le prix du foncier est déterminé par différence avec la valeur estimée de l’ensemble immobilier ; dans les autres zones, le prix du foncier est généralement connu).

Au niveau fiscal, la valeur résiduelle de l’ensemble est ventilée :

– pour la construction : il s’agit de la valeur d’origine – amortissements = 2 000 000 x 10/25 = 800 000 €

– pour le terrain : différence entre la valeur résiduelle fiscale de l’ensemble et le prix de la construction. En général, on retrouve la valeur d’origine du terrain = 1 300 000 – 800 000 = 500 000 € (maintien du coût historique du terrain au sens fiscal).

Fiscalement, la valeur de la construction peut faire l’objet d’un amortissement (sur la durée d’usage restante). Ici on a une dotation potentielle à 800 000 / 10 = 80 000 € (ou 2 000 000 / 25)

Pour bénéficier de cette déductibilité, l’entreprise devra donc enregistrer des dotations aux amortissements dérogatoires (80 000 € / exercice) jusqu’au terme de la durée d’usage restante (10 ans). On constate qu’ils correspondent à des déductions successives du montant réintégré à la levée d’option (étalement). Ces amortissements dérogatoires seront repris lors d’une éventuelle cession de l’actif.

Le résultat comptable ressort à 3 000 000 – 300 000 + 240 000 = 2 940 000 €.

9) Calculez le résultat de cession fiscal et indiquez les éventuels retraitements.

Fiscalement, le résultat de cession est le suivant : 3 000 000 -500 000 (VO terrain) – 2 000 000 x (25-18)/25 = 1 940 000 €

– terrain : 700 000 – 500 000 = + 200 000 €

– construction : 2 300 000 – 560 000 = 1 740 000 €

On constate un écart de 1 000 000 € qui correspond aux réintégrations ayant eu lieu lors de la location (200 000 €) et de la levée d’option (800 000 €). Il faut alors déduire extra comptablement l’écart de 1 000 000 € pour « corriger » dans un premier temps le résultat issu de la comptabilité.

10) Précisez le traitement fiscal du résultat de cession dans les hypothèses fiscales (IS puis BIC).

Si la société est soumise à l’IS : PVCT = 1 940 000 €

Si la société n’est pas soumise à l’IS :

– si cession dans les deux ans de la détention : PVCT = 1 940 000 €

– si cession au-delà des deux ans de détention :

- PVCT à hauteur des amortissements pratiqués (240 000) + QP des loyers déduits sur la construction (2 000 000) – réintégration lors de la levée d’option (800 000). On trouve alors 240 000 + 2 000 000 – 800 000= 1 440 000 €

- PVLT au-delà : Construction (1 740 000 – 1 440 000) = 300 000 € Terrain = 200 000 €.