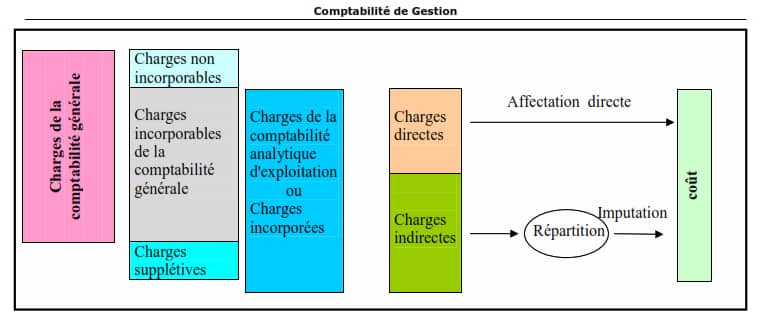

Notion d’inventaire

L’inventaire intermittent des stocks est la méthode retenue par la comptabilité générale pour évaluer périodiquement (notamment à l’inventaire) les stocks.

L’inventaire permanent des stocks est la méthode retenue par la comptabilité de gestion pour suivre, grâce à l’enregistrement des entrées et des sorties, l’évolution du stock en quantité et en valeur. Ce là peut se faire selon le PCM par 2 méthodes : le premier entré premier sorti (PEPS) ou le coût moyen unitaire pondéré (après chaque entrée ou à la fin de la période).

Evaluation des entrées

§ Les entrées de marchandises, matières et fournitures sont évaluées au coût d’achat.

Le coût d’achat, encore appelé coût d’acquisition, correspond au coût supporté par l’entreprise pour acheter ses matières premières. Il comprend le prix d’achat (indiqué sur la facture du fournisseur) majoré des frais engagés à cette occasion (ex. main d’œuvre des salariés chargés de déchargement, amortissements des matériels utilisés pour la mise en stock, transport, assurances,…).

…

![]() Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Comptabilité analytique d’exploitation (556 KO) (Cours PDF)

![]()