- Sunday

- May 5th, 2024

- Ajouter un cours

Historique À Madagascar, la CEM est le plus ancien Etablissement Financier qui pratique le volet épargne orienté vers toutes les couches sociales. Ci-après les évènements marquants . Création Existant depuis l’époque coloniale, l’actuelle Caisse d’Epargne de Madagascar fut créée en...

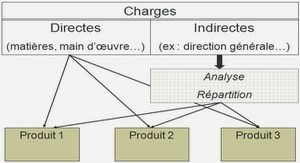

L’IMPLANTATION MISSIONNAIRE AU CONGO-RDC LES CHARGES FINANCIERES ET LES CHARGES EXCEPTIONNELLES D’UNE ORGANISATION Les charges financières Les charges financières représentent essentiellement la rémunération de l’argent nécessaire à la bonne marche de l’entreprise. Elles sont de deux ordres : 1) Les...

COVID-19 – Les conséquences comptables et financières (règles françaises) Immobilisations corporelles, incorporelles et financières : comment les évaluer en période de crise ? En quelques jours, la crise sanitaire déclenchée par la pandémie du Covid-19 a rapidement ébranlé la sphère...

Justification du lieu d’implantation La Région du Bongolava fait partie du Moyen-Ouest de la province d’Antananarivo et avec une superficie totale de 1 720 900 ha, elle est composée de deux districts : le district de Tsiroanomandidy et de Fenoarivobe....

Le relief et le paysage : La region fait partie de ce que l’on appelle les hautes terres par rapport a l’ensemble de l’ile. Son relief se distingue par trois ensembles : Les hauts plateaux situes au nord et a...

Formation méthode des masses économiques et financières, tutoriel compte de résultats en PDF. Les états financiers : 1) le bilan 2) le compte de résultats 3) les annexes a. des informations supplémentaires présentées sous forme de tableaux ayant pour but...

INTRODUCTION I - LES ACQUISITIONS D'IMMOBILISATIONS INCORPORELLES ET CORPORELLES 1°) Typologie des immobilisations incorporelles et corporelles 2°) Règles d'évaluation 3°) Comptabilisation a) Comptabilisation des immobilisations corporelles et incorporelles acquises à titre onéreux b) Comptabilisation des immobilisations corporelles et incorporelles produites...

Extrait du cours: Comptabilisation des opérations usuelles Distinction entre immobilisations et stocks Le critère distinctif fondamental pour reconnaître un élément de stocks est sa destination et son utilisation par rapport à l'activité courante de l'entreprise plutôt que sa nature. Ainsi, un...

Cours bilan comptable, tutoriel comptabilité générale document PDF. ACTIF AMORTISSEMENT : dépréciation globale des immobilisations due à l’usure depuis le jour de l’achat. PROVISIONS : dépréciation réversible • ACTIF IMMOBILISE - IMMOBILISATIONS INCORPORELLES : o Frais d’établissement : dépenses lors...

Environnement externe La CUM, dans le cadre de l’exécution de son budget, travaille étroitement avec le Trésor qui est une administration financière de l’Etat, rattachée à la DGT au Ministère des Finances et du Budget. De statut de trésorerie principale...