- Tuesday

- October 22nd, 2024

- Ajouter un cours

La mise en place des dispositifs de bonne gouvernance, entre autres, le budget de programme, le plan comptable des opérations publiques et l’organe de régulation des marchés publics, n’offre pas au pouvoir central, la sécurité voulue dans la gestion des...

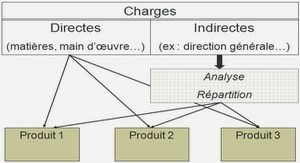

La comptabilité Budgétaire Toutes les opérations comptables à l’UCAD démarrent avec la comptabilité budgétaire. Il s’agit d’une comptabilité de dépense qui gère les crédits mis à la disposition par l’état. L’ordonnateur (Recteur ou tout Chef d’établissement à autonomie financière) prescrit...

Une comptabilité modernisée à l’internationale sous l’égide de l’État La décennie 1990 est une période chargée d’événements importants sur les plans politique et économique tant au niveau national qu’international pour le Viêt-nam. "Avec l’aide du Japon et de la France,...

LES ENGAGEMENTS A MENTIONNER DANS L’ANNEXE La norme s’attache à identifier le périmètre des engagements des organismes qu’il convient de mentionner dans l’annexe en raison de l’importance significative qu’ils représentent et de l’impact éventuel qu’ils sont susceptibles de produire sur...

COMPTABILITE D’UNE ASSOCIATION LA COMPTABILITE DE L’ASSOCIATION MADAGASCAR NATIONAL PARK Durant le stage nous avons constaté : le résultat positif de l’entité grâce aux méthodes de travail utilisé, à la connaissance professionnelle du personnel et aux moyens de travail approprié....

Un modèle pour la comptabilité publique Le recueil des normes comptables de l’Etat comme le cadre conceptuel s’appliquent à la seule comptabilité générale. La comptabilité budgétaire de l’Etat et la comptabilité économique nationale sont exclues du champ d’application. Pour mémoire,...

La RSE : une traduction concrète et volontariste de la théorie des parties prenantes? Les questions liées à la RSE sont, aujourd’hui, des questions prioritaires dans les milieux académiques et scientifiques (Allouche, Huault, et Schmidt, 2004). Ce concept a fait...

I- L’ ANALYSE DES OBLIGATIONS COMPTABLES DEFINIES PAR LE CODE DE COMMERCE II- L’ANALYSE DES PRINCIPES COMPTABLES POSES PAR LE PCG 99 L’organisation du système comptable repose sur des obligations juridiques et la prise en compte de contraintes organisationnelles dans...

LES OBLIGATIONS COMPTABLES Contrairement aux autres disciplines financières, la comptabilité générale s’inscrit dans un cadre juridique précis et contraignant. Celui-ci est rendu nécessaire par le rôle d’information externe et de preuve juridique de la comptabilité. Les sources législatives Pour la...

La nouvelle loi comptable pour les petites asbl LA TENUE DES COMPTES Comptabilité simple: livre comptable unique En vue de produire l'état des recettes et dépenses, la loi demande au moins de tenir un "livre comptable unique", selon un schéma...