- Sunday

- April 28th, 2024

- Ajouter un cours

Système économique de type communiste et caractéristiques-types de la comptabilité Caractéristiques typiques des systèmes économiques qualifiés de communistes Nous passerons tout d’abord (§ 1.1.1.) en revue les définitions concernant le communisme (ou économie centralisée et planifiée ou socialisme, ou économie...

Système économique de type capitaliste et caractéristiques-types de la comptabilité capitaliste Caractéristiques typiques des systèmes économiques qualifiés de capitalistes Dans cette section réservée à l’élaboration de l’idéal-type "capitalisme", nous allons dans un premier temps (§ 2.1.1.) relater brièvement l’historique du...

Perceptions des transformations de la comptabilité vietnamienne Perceptions des transformations de la comptabilité vietnamienne Dans les deux chapitres précédents (5 et 6), nous avons procédé en dynamique sous forme de récit historique pour relater les transformations successives du système économique...

APPROCHE THEORIQUE SUR LA COMPTABILITE Ce chapitre nous permet de voir les différentes règles et normes en vigueur pour l’exécution des tâches comptables que chaque entreprise devrait s’en accommoder. Il traitera trois sections : ¾ Le premier nous parlera de...

CONTRIBUTION A L’AMELIORATION DE LA COMPTABILITE MATIERE THEORIE GENERALE SUR L’OUTIL DE GESTION DE LA COMPTABILITE MATIERE Avant de voir les éléments constitutifs de la gestion des immobilisations et la gestion des stocks, nous allons d’abord définir la comptabilité matière....

Télécharger le fichier original (Mémoire de fin d'études) Organisation fonctionnelle (Administration) Le nombre des membres du Conseil d’Administration est fixé par une loi (loi du 11 février 1994) 3 à 24 administrateurs, personnes physiques ou morales, obligatoirement actionnaires. Le conseil...

Jusqu’où élargir la comptabilité. Dans le chapitre précécent, nous avons présenté la manière dont nous avons procédé tout au long de notre travail, en menant conjointement une recherche-intervention au sein d’une grande entreprise du secteur de l’environnement et des réflexions...

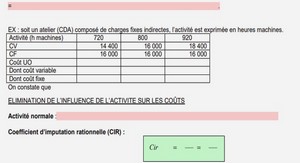

MISE EN PLACE DE LA COMPTABILITE ANALYTIQUE Détermination des centres d’analyse Les charges indirectes doivent être analysées pour être reparties et être ainsi imputées aux différents coûts. Le modèle des centres d’analyse permet de repartir ces charges selon les différentes...

Les transformations de la comptabilité et la transition économique Dans cette section § 3.4., nous nous basons principalement sur les travaux de Richard (1995, 1997, 2000) car ses travaux portent non seulement sur l’ensemble des pays d’Europe de l’Est, mais...

LA COMPTABILITÉ GENERALE AU SERVICE DU CONTROLE DE GESTION INTRODUCTION La comptabilité est un élément essentiel du système d’information des entreprises. Les utilisateurs des informations comptables sont très nombreux. Tous ceux qui, d’une manière ou d’une autre, se préoccupent de...