La trésorerie

La trésorerie est le reflet de ce qui se passe dans le compte en banque d’une entreprise. L’encyclopédie libre, définit la trésorerie d’une entreprise ou d’associations, comme étant la somme de tous les avoirs et dettes à court terme. Une partie importante de la trésorerie est le contenu des comptes de banque et des comptes de caisse d’épargne de l’entreprise.

D’autres définissent la trésorerie comme étant l’argent disponible en espèces ou sur les comptes bancaires de l’entreprise, une fois qu’elle a payé tous les chèques, traites, prélèvements de ses fournisseurs et qu’elle a encaissée tous les règlements de ses clients. Ces sont les fonds en espèce ou à la banque dont le chef d’entreprise peut disposer de suite pour effectuer des paiements. A ne pas confondre avec le chiffre d’affaires.

De ce fait, la trésorerie assure des missions considérables dans la vie d’une entreprise. Elle permet de contrôler les entrées et sorties de fonds ; d’optimiser la gestion de trésorerie, dans un sens de sécurité et de rentabilité; et de s’assurer de la bonne application des conditions bancaires : jours de valeur, frais appliqués sur flux de trésorerie.

La gestion de la trésorerie

La trésorerie est le poumon de l’entreprise. Gérer la trésorerie commence par son suivi. Donc, il faut la prévoir ; la surveiller et l’arbitrer pour qu’elle donne toujours des résultats positifs.

Selon Michel Sion, « La gestion de trésorerie consiste à veiller à maintenir une liquidité suffisante pour faire face aux échéances, tout en optimisant la rentabilité des fonds. C’est le métier du trésorier. »

«La gestion de la trésorerie regroupe l’ensemble des décisions, règles, et procédures qui permettent d’assurer au moindre coût le maintien de l’équilibre financier instantané de l’entreprise. Son objectif premier est de prévenir le risque de cessation de paiement » d’après Nathalie Gardes. Une bonne gestion de la trésorerie consiste à assurer la solvabilité de l’entreprise au moindre coût. Elle repose par conséquent sur le couple « sécurité et rentabilité ». Bref, les trois objectifs d’une bonne gestion de trésorerie consiste à :

Assurer la liquidité de l’entreprise : Le terme « liquidité » désigne ici l’aptitude de l’entreprise à faire face à ses échéances.

Réduire le coût des services bancaires : Cinq coûts principaux peuvent être réduits tant par une bonne négociation que par des prévisions fines :

Les intérêts débiteurs : agios que la banque facture sur les soldes débiteurs; Les jours de valeur : date à laquelle un mouvement prend effet sur le compte; La commission sur plus fort découvert : calculée en appliquant un taux au plus important solde débiteur de chaque mois;

Les commissions sur opération : c’est le coût de chaque type d’opération ; La commission de mouvement : c’est le prélèvement sur tous les mouvements débiteurs : chèques virements, prélèvement.

Construire un partenariat bancaire équilibré : Construire une relation équilibrée consiste d’une part à ne pas trop dépendre de son banquier et d’autre part à ne pas lui faire courir des risques qu’il ignore mais pressent.

La mise en œuvre de la gestion de la trésorerie

La réalisation des objectifs d’une bonne gestion de la trésorerie (solvabilité et rentabilité) suppose la conjugaison de deux types d’actions.

Des actions internes : la prévision des flux monétaires (encaissement, décaissement) et le choix des moyens de couverture du déséquilibre éventuel entre les entrées et les sorties de fonds, ainsi que le contrôle de la trésorerie.

Des actions externes : elles visent essentiellement à assurer les meilleures conditions de négociation des facilités bancaires. Des conditions de règlement des clients et de paiement des fournisseurs.

Ainsi donc, la mise en œuvre de gestion de la trésorerie passe par trois étapes : La prévision qui peut mettre en œuvre plusieurs méthodes; Les ajustements nécessaires; Le contrôle de la trésorerie.

Gestion de trésorerie au quotidien

Chaque jour, la trésorerie d’une entreprise varie en fonction des mouvements des encaissements et des décaissements d’où la nécessité de suivre journalièrement la trésorerie et de prévoir les mouvements sur un horizon d’un mois.

Pour ce faire, la gestion de la trésorerie nécessite la connaissance de certaines conditions bancaires à savoir : les commissions, les conditions de jour de valeur…

Les conditions bancaires et leur négociation : Avec l’ouverture de l’économie nationale et la libéralisation progressive des échanges, les autorités monétaires ont progressivement laissé une part d’initiative au marché dans la fixation des taux d’intérêt.

Les banques font supporter aux entreprises, en plus du taux nominal, des frais et des commissions divers et appliquent aux opérations bancaires des dates de valeur différentes des dates réelles. Selon la taille et l’importance des mouvements de leurs comptes bancaires, les entreprises peuvent négocier en baisse les taux d’intérêt appliqués par la banque et/ou un aménagement des dates de valeur. De ce fait, les dates de valeur appliquées aux opérations bancaires (versement d’espèces, retraits par chèque, etc) sont différentes des dates d’enregistrement comptable de ces opérations. Ainsi par exemple, des espèces versées le jour « J » (date de l’opération) auront la date de valeur « J+1 » soit le lendemain.

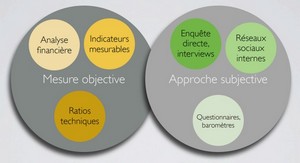

Arriérés des primes, paramètres de mesure d’évaluation

En général, les arriérés donnent des signaux d’alerte sur le niveau d’impayés des primes d’assurances. Ces paramètres qui ne sont autres que financiers, facilitent la compréhension des arriérés et en éclairent leur analyse.

Pour certaines compagnies, l’état d’arriérés est un document qui sert à évaluer le contrôle, l’analyse, et la décision ; la gestion comptable et l’efficacité commerciale.

Arriérés, mesures de Contrôle, d’Analyse et de Décision Contrôle : L’état d’arriéré indique le montant total des primes non encaissées. Il sert ainsi de tableau de bord pour la société. L’augmentation du volume d’arriéré signifie une mauvaise gestion mettant en cause la sécurité de l’entreprise.

Analyse : Le total par assurance est donné dans chaque assurance, le détail pour chaque quittance, le détail des mouvements.

Décision : Le volume des arriérés doit être réduit au minimum. Une constatation d’augmentation du volume des ceux-ci doit être suivie de mesures, telles que l’envoi de lettre de réclamation, visite…

Arriérés, éléments d’évaluation de la gestion comptable : L’état d’arriéré indique le solde des primes du point de vente ou agence vis-à-vis de la société. Du point de vue de la gestion comptable, une partie de ce solde est jugée normale (moins de trois mois). L’autre partie est anormale (plus de trois mois) ; elle devient plus grave pour les plus d’un an. On parle ici de la gestion des quittances dont le détail sera abordé prochainement.

Arriérés, indicateur d’efficacité commercial : Utilité en même temps que le relevé de compte, l’état d’arriéré met en évidence les mauvais payeurs. Toutefois, il suffit parfois d’un meilleur suivi pour les transformer en bons payeurs…Alors, l’état d’arriérés peut être un indicateur d’efficacité commerciale.

Table des matières

INTRODUCTION

METHODOLOGIE

PREMIERE PARTIE : GENERALITES SUR L’ENTREPRISE

CHAPITRE I : PRESENTATION GENERALE DE LA COMPAGNIE

SECTION 1 : HISTORIQUE ET IDENTIFICATION

1.1. Historique

1.2. Présentation physique et commerciale

SECTION 2 : OBJECTIFS GLOBAUX ET ACTIVITES DE LA COMPAGNIE

2.1. Rôle de l’assurance

2.2. Les principaux objectifs de la compagnie

2.3 Activités et domaine

CHAPITRE II : ORGANISATION ET STRUCTURE DE LA COMPAGNIE

SECTION 1 : L’ORGANISATION GENERALE

1.1. La distribution directe

1.2. La distribution indirecte

SECTION 2 : LA STRUCTURE ORGANISATIONNELLE

2.1. La Direction Technique

2.2. La Direction Commerciale

2.3. La Direction Régionale

2.4. La Direction Régionale de Toliara

SECTION 3 : ORGANIGRAMME ET DESCRIPTION DES TACHES

DEUXIEME PARTIE : ANALYSES FONDAMENTALE DES ARRIERES

CHAPITRE III : RAPPELS THEORIQUES

SECTION 1 : NOTIONS SUR LA GESTION DE LA TRESORERIE

1.1. Quelques définitions

1.2. La mise en œuvre de la gestion de trésorerie

1.3. La gestion de trésorerie au quotidien

SECTION 2 : THEORIE GENERALE SUR LES ARRIERES DE PRIMES

2.1. Les arriérés sur primes

2.2. Arriérés de primes, paramètres de mesure d’évaluation

2.3. Calcul des primes et d’arriérés

2.4. L’évolution des arriérés de la DRTu

CHAPITRE IV: ANALYSE DE L’EXISTANT

SECTION 1 : GESTION DE TRESORERIE CHEZ ARO

1.1. Définitions

1.2. La mise en œuvre de la gestion de trésorerie chez ARO

1.3. La gestion de trésorerie au quotidien chez ARO

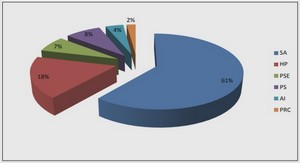

SECTION 2 : ANALYSE GRAPHIQUE DES DONNEES SUR LES ARRIERES

SECTION 3 : ANALYSE DU PORTEFEUILLE DE LA COMPAGNIE

3.1. Contribution de chaque classe de client au chiffre d’affaires

3.2. L’examen de maturation par catégorie de produits

CHAPITRE V: LA TRESORERIE D’ENTREPRISE, IMPLICATION DES ARRIERES

SECTION 1 : LES FACTEURS DETERMINANTS LES ARRIERES

1.1. Faiblesses : l’environnement organisationnelle et interne

1.2. Menaces : les arriérés dans son contexte économique, social et politique

SECTION 2 : IMPACTS DES ARRIERES SUR LA SOCIETE

2.1. Impact sur la trésorerie

2.2. Impact sur le chiffre d’affaires

TROISIEME PARTIE : PROPOSITIONS DE SOLUTIONS

CHAPITRE VI : SUGGESTIONS D’AMELIORATION DE LA GESTION DES ARRIERES

SECTION 1 : TRAITEMENT PREVENTIF DES IMPAYES

1.1. L’importance des documents commerciaux

1.2. Le système et méthode de travail

SECTION 2 : LE RECOUVREMENT

2.1. La relance

2.2. La mise en œuvre du recouvrement intelligent

CHAPITRE VII : SUGGESTION D’AMELIORATION DE LA GESTION DE TRESORERIE

SECTION 1 : L’ELABORATION D’UNE POLITIQUE DE CREDIT

1.1. Les règles de politique de crédit

1.2. L’application de la politique de crédit

1.3. Les mesures incitatives

SECTION 2 : LA GESTION DES COMPTES CLIENTS

2.1. Le compte clients au bilan

2.2. La gestion des documents

SECTION 3 : AUTRES SUGGESTIONS D’AMELIORATION DE LA TRESORERIE

CONCLUSION

GLOSSAIRE

ANNEXES

BIBLIOGRAPHIE