La construction et le terrain sont finalement vendus le 01/10/N+2 pour 1 000 000 € dont 300 000 € pour le terrain.

Questions :

1) Quel principe est en contradiction avec le système de réévaluation libre ?

2) Quelles sont les immobilisations qui pourront ou devront faire l’objet d’une réévaluation ?

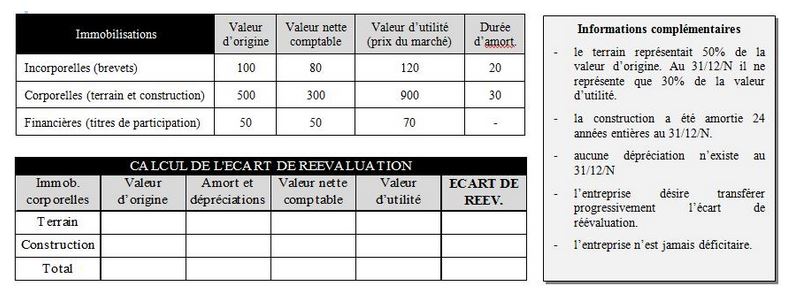

3) Reconstituez le tableau présenté (il ne concerne que les immobilisations corporelles). (voir ci-dessus)

4) Présentez l’écriture à la clôture N et au 01/01/N+1 et précisez l’impact fiscal de l’écart constaté.

5) Quelle condition est nécessaire pour transférer l’écart de réévaluation en réserves distribuables ?

6) Présentez les écritures au 31/12/N+1 et précisez l’impact fiscal.

7) Présentez les écritures au 01/10/N+2 et calculez les résultats comptable et fiscal.

8) La réévaluation a-t-elle eu un impact sur l’imposition des plus-values ?

La correction exercice réévaluation libre et les immobilisations (voir page 2 en bas)