La société DCG a conclu un contrat de crédit-bail portant sur un ensemble immobilier le 01/01/N. Voici les caractéristiques du contrat :

- montant des redevances annuelles = 200 000 € payables à compter du 31/12/N.

- durée du contrat = 8 ans

- frais et valeurs d’origine :

- frais d’acquisition : 50 000 €

- terrain : 200 000 €

- construction : 1 000 000 €.

- prix de levée d’option : 160 000 €

Durée d’usage fiscal de la construction : 10 ans. L’entreprise pensait conserver l’ensemble 5 ans après le contrat.

Cession de l’ensemble immobilier le 31/12/N+11 pour 1 500 000 € (150 000 € pour le terrain).

Questions :

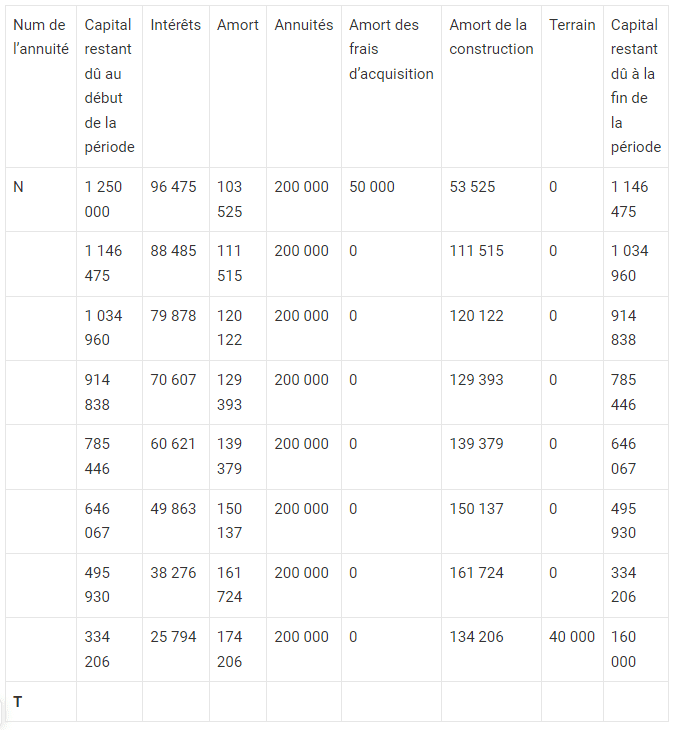

1) Calculez le taux actuariel et remplissez l’annexe 1. (N=2000)

2) Procédez à tous les calculs permettant de réaliser l’analyse comptable et fiscale de ces opérations (de la signature à la cession de l’ensemble immobilier) et présentez les écritures au 31/12/N au 01/01/N+8 au 31/12/N+8, au 31/12/N+9 et au 31/12/N+11.

3) Qualifiez le résultat de cession sachant que la société DCG n’est pas soumise à l’IS.

Annexe 1

Calcul du taux actuariel :

La correction exercices fiscalité (voir page 2 en bas)