COMPTABILITE GENERALE

LE BILAN

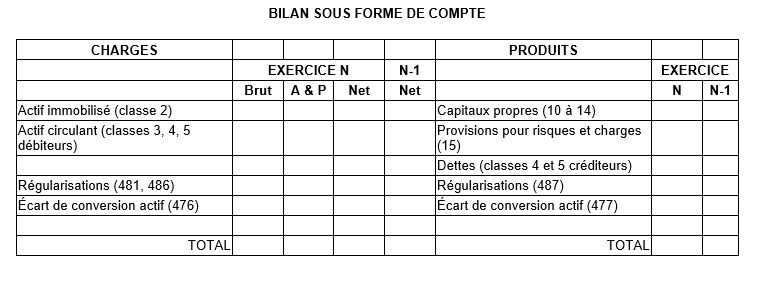

Le bilan est un document de synthèse qui fait apparaître, à une date donnée, la situation patrimoniale active et passive de l’entreprise. Dans le bilan, il y a 3 rubriques à l’actif et 4 au passif.

Le bilan est organisé de façon à faciliter la comparaison entre l’exercice dont on arrête les comptes (exercice N) et l’exercice précédent (N-1).A l’actif, trois colonnes : Brut – Dépréciation – Net, permettent de mettre en évidence les valeurs brutes et nettes des postes qui sont affectés par des amortissements ou des provisions pour dépréciation. Les rubriques du bilan sont regroupées en postes. Chaque poste correspond au regroupement d’un certain nombre de comptes de bilan.

Les soldes des comptes débiteurs sont regroupés, en principe, dans des postes de l’actif du bilan.

Exception : le « Résultat de l’exercice », même débiteur, figure dans un poste du passif.

Les soldes des comptes créditeurs sont regroupés, en principe, dans des postes du passif du bilan.

Exception : les « amortissements » et les « provisions pour dépréciation », bien que créditeurs, figurent dans des postes de l’actif (en soustraction).